.png)

No es ningún secreto que la inversión Value lo está haciendo mejor que el Growth durante este 2022. A continuación, vamos a analizar las razones por las que el crecimiento se ha visto gravemente perjudicado este año, y si eso puede suponer una oportunidad.

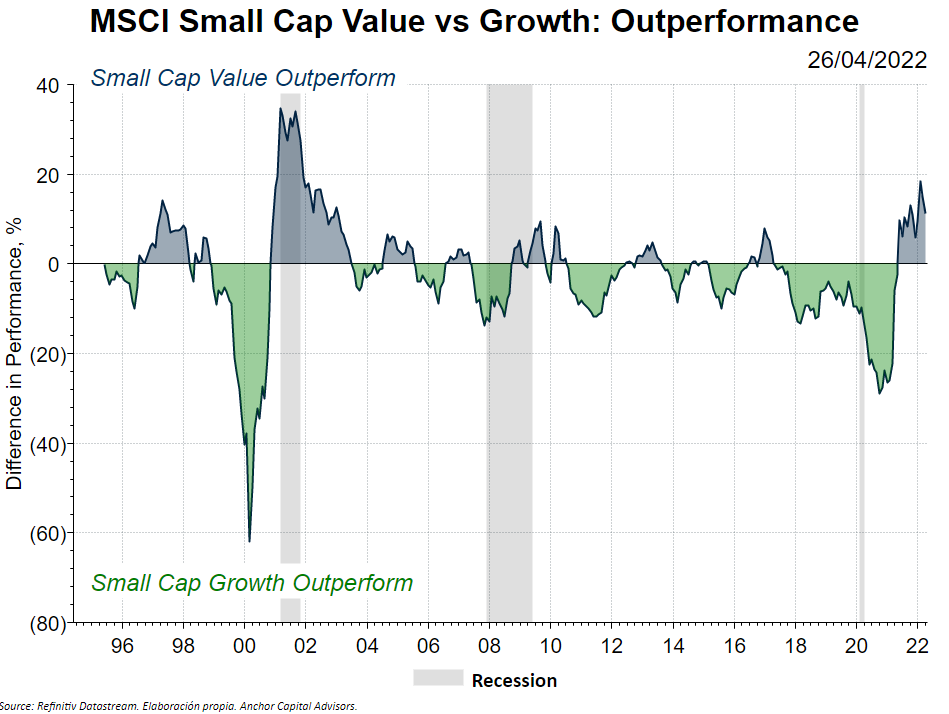

En el siguiente gráfico podemos ver como, en el ámbito Small Cap, el Value ya viene haciéndolo mejor desde el 2021.

Inflación y materias primas

Muchas de las empresas sesgadas al Value se encuentran dentro de sectores muy favorecidos cuando suben las materias primas:

- Energía: especialmente la no renovable, vemos subidas muy fuertes, de entre el 25% y el 40% en según qué empresa.

- Metales & Minerales: las empresas mineras están vendiendo sus productos a precios mucho más caros que antaño. El índice ya va más de un 10% arriba este 2022.

- Financieras: especial énfasis en los bancos más tradicionales, donde las subidas de tipos pueden hacer aumentar el margen bancario. De todas formas, les afecta negativamente las subidas en los tipos hipotecarios, ya que conceden menos cantidad de hipotecas y prevén una desaceleración en ese mercado.

Subidas de tipos

Las empresas Growth, al tener sus Cash Flows más alejados en el tiempo, se ven más afectadas por subidas de tipos. En un contexto así, priorizaríamos empresas con flujos de caja presentes, es decir, que sean rentables a día de hoy, sobre todo con buena generación de caja.

¿Oportunidad de mercado?

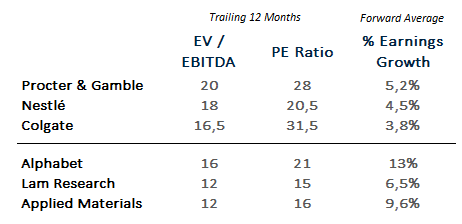

Muchas veces, el mercado sobre reacciona en este tipo de empresas sesgadas al crecimiento. Gracias a esto podemos encontrar excelentes oportunidades en el mercado, donde empresas con mayores crecimientos están cotizando a múltiplos más bajos que empresas que no crecen tanto:

De todas formas, los factores macroeconómicos y el sentimiento del mercado también cuentan. Actualmente, nos encontramos en modo "risk off" y, probablemente, en un ciclo macro en "Late Stage", por lo que tampoco descartamos mejores rendimientos de empresas menos sesgadas al growth en el corto y medio plazo.