-1.png)

Con los datos económicos actuales, lo que nos sugieren los manuales de macroeconomía (deporte de alto riesgo en según qué circunstancias) es que podríamos estar en una fase muy tardía del ciclo económico.

Un ciclo económico muy acelerado es lo que podríamos haber visto con la recesión provocada por la pandemia: recesión durante los confinamientos más estrictos, fase de recuperación durante la campaña de vacunación y el recalentamiento actual, con la reapertura total de la economía.

Por el contrario, algunos argumentan que la pandemia simplemente fue darle al botón del "off" a la economía, como un pequeño corte de luz debido a algún problema técnico en la red, de rápida solución. El problema es cuando la tormenta llega y se lleva por delante toda la estructura de la red eléctrica, y no podemos encender la luz durante días. Esto indicaría el final de un ciclo más largo, iniciado durante la década pasada.

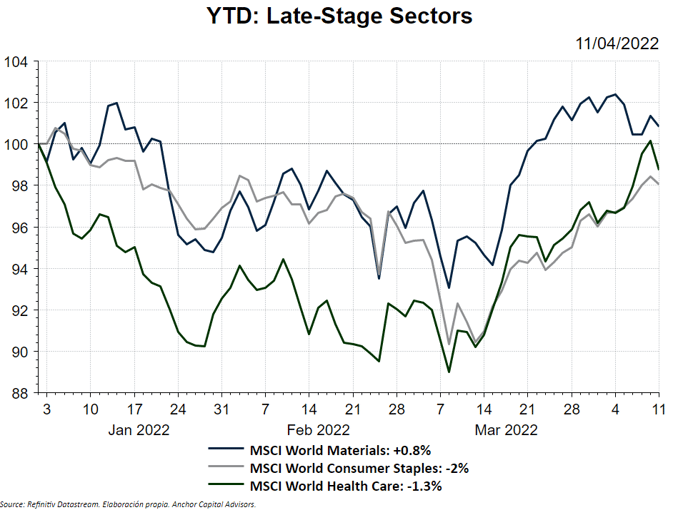

¿Qué sectores tienden a comportarse mejor durante una etapa tardía del ciclo?

En cualquier caso, si asumimos esa tesis como correcta, sí que podemos esperar que ciertos sectores tengan un mejor desempeño en bolsa.

- Salud: típicamente un sector más defensivo, podemos encontrar empresas de mucha calidad, resilientes a posibles crisis.

- Consumo Estable: aquí encontramos muchas empresas con gran capacidad para pasar a precios los incrementos de coste, sobretodo esas que ofrecen un producto cuya demanda es más inelástica.

- Energía y Materiales: aunque ya sea un poco tarde para subirse al carro de las Commodities, quizá aún podamos ver subidas de precio en el corto plazo antes que la demanda flojee.

¿Dónde no debemos estar?

Todo lo que sea cíclico, como Consumo Discrecional, parecería salir bastante perjudicado. Además, empresas catalogadas como Deep Growth, en un contexto de subidas de tipos, pueden perder gran parte de su valor en bolsa, por lo que priorizaríamos empresas con flujos de caja presentes y no futuros.

En los próximos meses veremos si, una vez más, el manual de macroeconomía funciona o bien nos deja tirados en medio de la carretera, como ya ha hecho más de una vez en el pasado.