-1.png)

La inflación sigue sorprendiendo negativamente en este 2022. Los datos de junio han sido los máximos en décadas tanto en Europa como en EE.UU. España ha registrado un aumento interanual de precios superior al 10%, y EE.UU un 9.1% (cuando se esperaba 8.8%).

El alza en los precios de las materias primas ha sido el principal chivo expiatorio en este asunto. Y es en parte gran responsable, la gasolina ha aumentado un 11% en el mes de junio, mientras que el gas lo ha hecho un 8.2%.

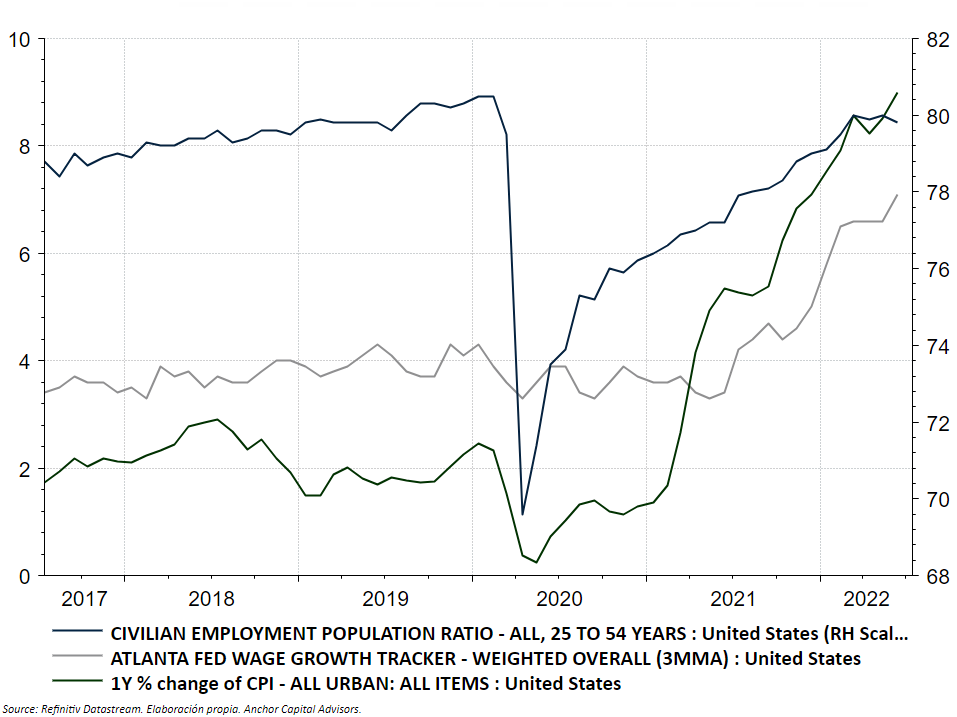

Un factor que vemos muy importante para determinar si la inflación será transitoria o no es el crecimiento de los salarios en EE.UU. Como vemos en el gráfico (eje izquierdo), este indicador se encuentra en máximos históricos, lo que indica un catch up de poder adquisitivo para las familias a pesar de los aumentos de precios.

La puja salarial al alza implicará mayores costes para las compañías, que deberán aumentar precios para mantener unos márgenes ya dañados por los aumentos en insumos y el incremento en el coste financiero de la deuda. Al mismo tiempo, el aumento salarial también recrudece la demanda de bienes y servicios, lo que favorece la teoría de que la inflación ha llegado para quedarse.

Un último punto a destacar es que el ratio de empleados entre 25-54 años sobre el total de la población en esa edad (eje derecho) no ha alcanzado los máximos de 2019, e incluso se encuentra retrocediendo desde marzo 2022. Esta tendencia se da en un contexto de alta demanda de trabajadores, lo que indicaría que la presión salarial continuará debido a una oferta de mano de obra escasa.