.jpg)

La nueva década ha empezado con un objetivo muy marcado: reducir las emisiones de gases contaminantes.

Uno de los factores más contaminantes (con el 40% del total de emisiones a nivel global) es la generación de electricidad, ya que actualmente depende mayoritariamente de fuentes no limpias.

Esto nos lleva al dato alarmante sobre las energías renovables: éstas solamente suponen el 2% de la oferta total de electricidad a nivel mundial.

¿Cuál es el crecimiento necesario para alcanzar un mix más limpio?

Según datos de la IEA, el consumo de energía mundial ha crecido a un ritmo del 3% desde 1990 a 2018. Sabiendo esto, inferimos un crecimiento futuro de la demanda del 2% para los próximos años, ya que el consumo de energía y la oferta de energía no suelen crecer al unísono, pero se mueven entre en 1 y el 3% si miramos las cifras históricas.

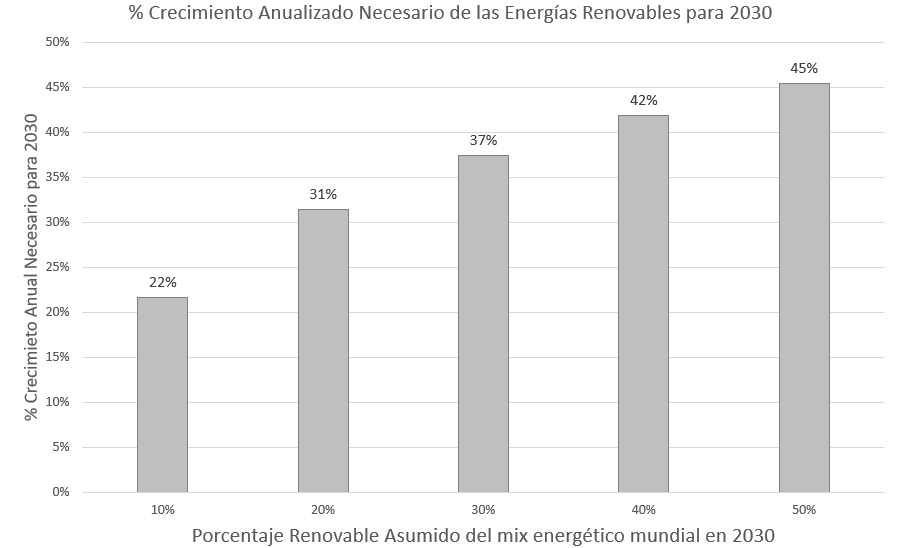

Pues bien, si sumamos este crecimiento "natural" de la demanda de energía en su conjunto (2% anual) con el crecimiento necesario de la energía renovable para alcanzar un mix energético sostenible, tenemos el siguiente gráfico:

Datos: IEA. Elaboración propia de Anchor Capital Advisors.

Datos: IEA. Elaboración propia de Anchor Capital Advisors.Esto significa, por ejemplo, que si queremos que las renovables sean el 10% del mix energético mundial en 2030, éstas deben crecer un 22% cada año. En total, eso supondría multiplicar por seis la generación de energía renovable respecto al nivel actual (en toneladas de petróleo equivalente).

Por lo tanto, podemos esperar que el sector crezca a unas cifras cercanas a estas. De todas formas, no es una cifra traducible directamente a ventas o beneficios del sector, ya que hay factores de producción y eficiencia de por medio que distorsionan la conversión directa de energía producida a ingreso o beneficio directo. No obstante, es una estimación lo suficientemente ajustada para hacer previsiones.

¿Están justificadas las valoraciones?

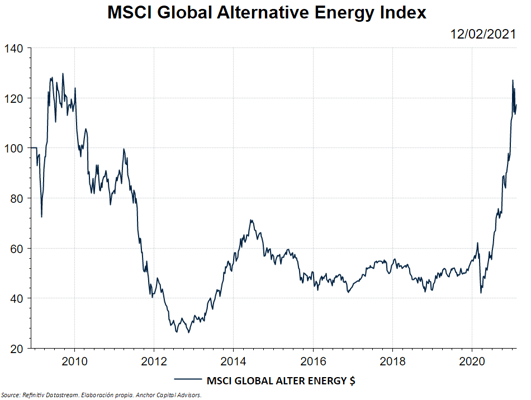

Actualmente, el mercado está descontando un crecimiento muy elevado para las empresas de energías renovables, con múltiplos muy exigentes.

No obstante vemos como, si lo comparamos con el 2010, el índice no cotiza a un precio tan elevado como uno podría esperar.

Una de las dificultades añadidas a este mercado es que las empresas tienen un tamaño muy pequeño. De hecho, la capitalización total de este índice es de 260 mil millones de USD. Para que nos hagamos una idea, esto seria el valor de mercado (market cap) de Netflix. Además, la mayoría de las empresas del índice no obtienen beneficios.

En conclusión, vemos un mercado muy pequeño, donde la mayoría de empresas no ganan dinero y con muchos inversores intentando entrar por un cuello de botella. El resultado de este embudo es un crecimiento exponencial de las cotizaciones, ya que unas pocas empresas se llevan el gato al agua, independientemente de si los fundamentales lo justifican o no. Al mercado aún le queda mucho terreno para desarrollarse si queremos que las renovables tengan un mayor peso en nuestro mix energético.