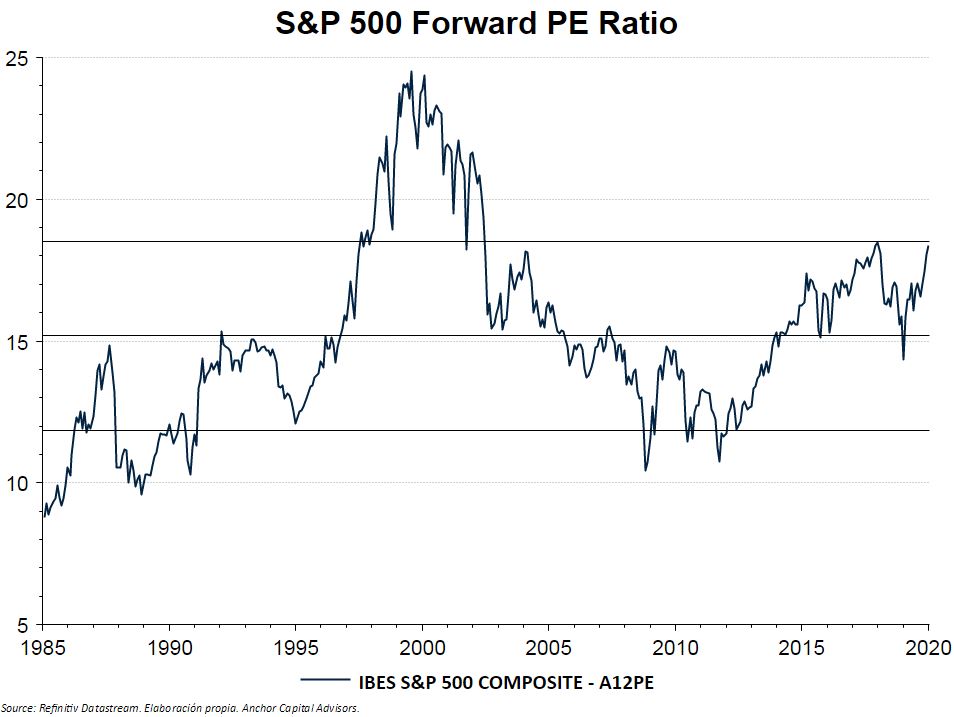

En contra de lo que mucha gente cree, antes de la crisis de 2007, el múltiplo PER estaba en cifras razonables. En ese momento, no nos sirvió para predecir la gran crisis.

Actualmente, estamos en múltiplos cercanos al promedio desde 1985 más una desviación estándar.

Estaríamos, por tanto, entrando en una zona cara si el PER sigue aumentando.Entre las causas del incremento del PER están los bajos tipos de interés, que incentivan la toma de riesgo en renta variable haciendo que los precios suban. A beneficios constantes, múltiplo más alto, bolsa cara.

Una corrección ayudaría a relajar el múltiplo hacia el promedio. Es difícil argumentar que por culpa de los tipos estamos ante un nuevo paradigma, como se decía durante la burbuja tecnológica en que se alcanzaron máximos de PE Ratio.

Si los beneficios empresariales no se revisan al alza próximamente, estamos avisados.