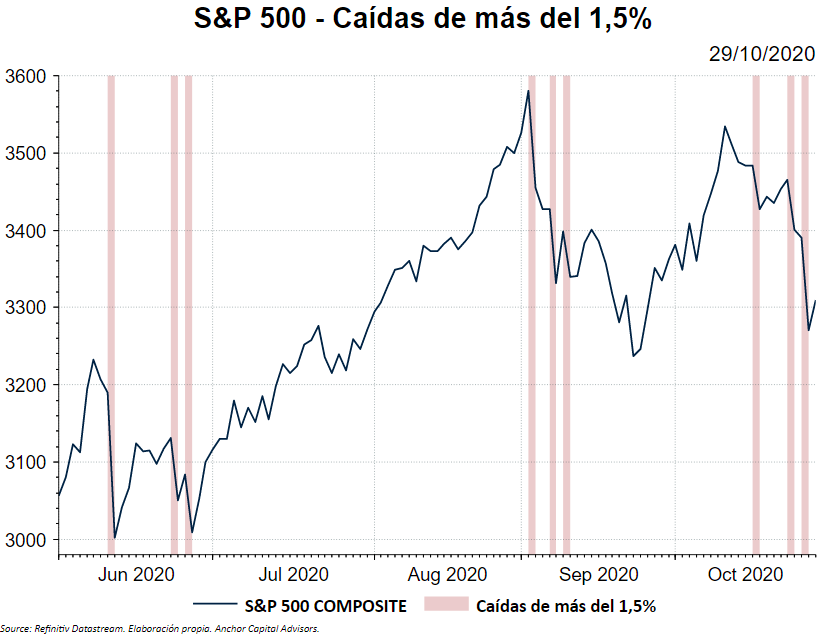

Después de un verano tranquilo y vacacional para los mercados, la vuelta al cole en Septiembre y la festividad de Halloween están pasando factura.

La semana pasada, los mercados mostraron signos de más debilidad: durante la sesión del miércoles día 28 de Octubre, el S&P 500 cayó un 3,53%.

Esto supone una de las peores caídas de la historia del índice. De hecho, este retorno está en el percentil 1% de retornos diarios.

Esto significa que solamente un 1% de los días el S&P 500 ha caído un 3,53% o más. Se dice rápido pero se asimila lento.

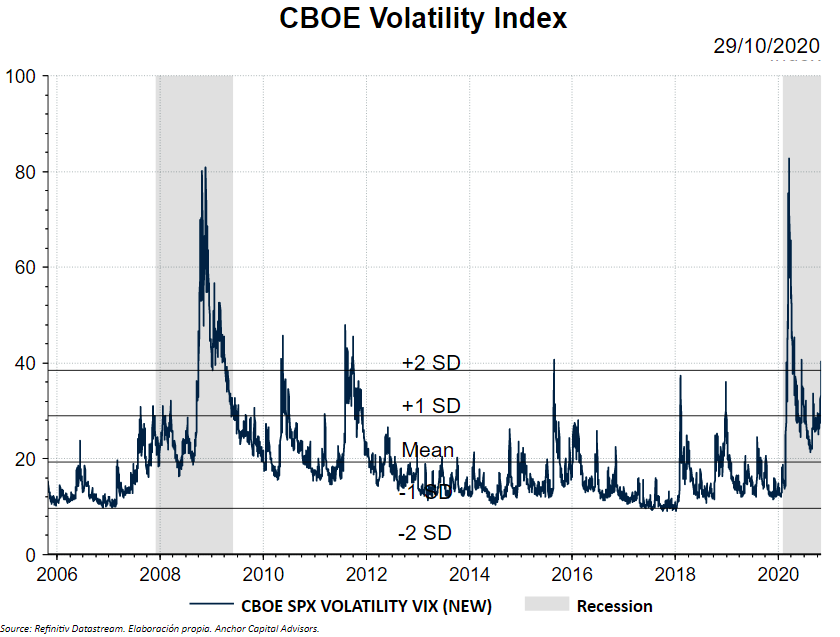

¿Cuándo volverá el VIX a niveles "normales"?

Ahora mismo, estamos en unos niveles que superan las dos desviaciones estándar. Esto es preocupante, ya que significa que hay una volatilidad latente continuada.

Lo cierto es que, como siempre, nadie sabe cuándo se va a revertir esta situación de volatilidad. Y es que durante el mes de Octubre se han juntado la segunda ola de contagios en Europa y los confinamientos que eso supone, la incertidumbre de las elecciones americanas, los resultados empresariales y, para acabar de rematar, un acuerdo del Brexit que no termina de llegar.

Por suerte, los resultados empresariales están siendo mejor de lo esperado, cosa que nos hace ser más optimistas en este aspecto.

Quizá, el desencadenante para tranquilizar a los mercados sea una vacuna, pero parece que aún quedan unos meses para que sea posible. Todo indica que la volatilidad persistirá.