.jpg)

Pese a que el consenso del mercado apunta que 2021 será un año positivo para los mercados, eso no significa que no haya riesgos. A continuación, expondremos algunos de ellos.

Complicaciones del Covid-19

Las vacaciones navideñas pueden acarrear consecuencias en forma de contagios y de tercera ola. Esto podría suponer un nuevo cierre total de la economía, sobre todo a principio de año, que es cuando la vacuna estará menos extendida.

De la misma forma, una mutación del virus podría derivar en una inefectividad de la vacunas. Sin duda, éste sería el peor escenario.

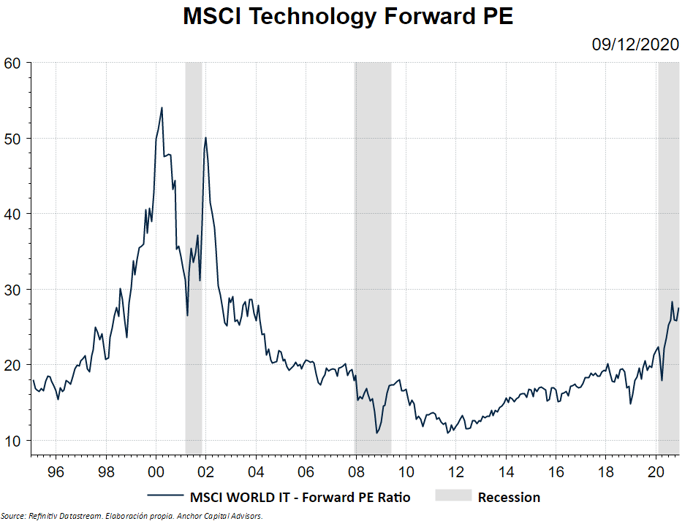

Crisis Tecnológica

El Nasdaq lleva un 42% en YTD. Si miramos el retorno a 5 años, lleva un 167%. Otro argumento que respalda la tesis de que la tecnología está sobrevalorada son las valoraciones, las cuales está en los niveles máximos desde la crisis de las puntocom.

Además, pese a que la cifra de crecimiento esperada de beneficios del sector tecnológico es del 14% para 2021, se queda corta si la comparamos con el 22% de crecimiento esperado de toda la bolsa americana.

Inflación

En primer lugar, las políticas ultra expansivas de los bancos centrales, inyectando liquidez a cifras récord, juntamente con la política fiscal expansiva y la recuperación del ciclo macroeconómico pueden hacer pensar que hay un riesgo de inflación más elevado.

Otro argumento a favor de la inflación podría ser la desglobalización. La crisis del covid-19 ha hecho poner en evidencia que las cadenas de producción globales acarrean ciertos riesgos, por lo que tiene cierta lógica pensar que tanto Estados Unidos como China buscarán una autosuficiencia en términos de producción.

Por otra parte, la deflación podría ser otro riesgo a tener en cuenta, pero seguramente menos probable. Una deflación como consecuencia unas malas cifras macroeconómicas podría no ser del todo buena para los activos de riesgo.

De todas formas, una combinación de inflación alta y bajo crecimiento sería quizá el peor escenario.

Ronda de defaults en China

Recientemente, hemos visto como empresas que teóricamente estaban respaldadas por el gobierno chino suspendían pagos.

Esto ha hecho daño al mercado local de bonos chino. Pese a eso, si miramos el largo plazo, es una buena noticia para el mercado, ya que premia la competencia y se limpia de empresas zombie.

No obstante, una retirada masiva de soporte gubernamental a muchas empresas y un drenaje de liquidez en el mercado podrían provocar una salida de capital y un efecto contagio hacia otros activos.

Crisis de deuda

Una derivada de una posible desaceleración económica es una crisis de deuda, tanto en EEUU como en Europa. Unas ratio de deuda por encima del 100% de PIB, pese a que los intereses sean bajos, suponen un riesgo en el largo plazo. Encima, una inflación baja hace un flaco favor para el endeudado.

De todas formas, con los Bancos Centrales tan encima es poco probable que eso suceda, al menos en el corto plazo.

Política y Geopolítica

El reciente fallecimiento de un científico iraní es un ejemplo de este tipo de riesgos, con las tensiones geopolíticas en Oriente Medio como foco.

Paralelamente, el riesgo de desacuerdo en materia política entre países miembros de la UE siempre está presente debido a los mecanismos de decisión unánime y la capacidad de veto.

¿Qué podemos hacer para evitarlos?

Más allá de las obvias acciones específicas que podamos hacer para evitar estos riesgos, como desinvertir en tecnología o no comprar bonos chinos o europeos, lo importante es ser consciente de que siempre hay riesgos latentes, y que su probabilidad de manifestarse aumenta cuando los inversores se vuelven eufóricos.

Esperemos que, durante el año 2021, no se cumpla ninguno de ellos.