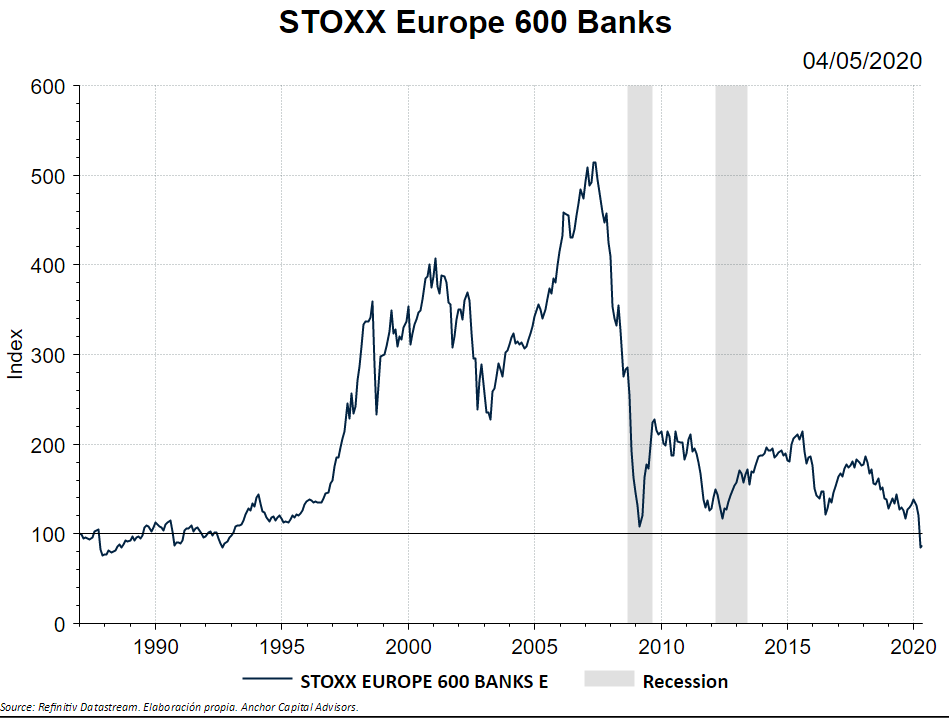

Recientemente, los mínimos históricos del petróleo han ocupado titulares de las noticias económicas. Curiosamente, nadie habla de que los bancos europeos también están en mínimos, incluso en muchos casos por debajo de los de 2009.

En este post vamos a analizar, desde una perspectiva fundamental, el porqué de esta situación.

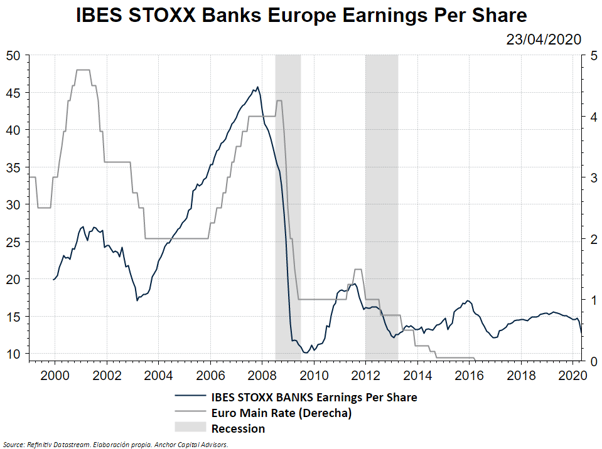

Lo primero que analizamos son los beneficios de los bancos. Como vemos, estos también están están en mínimos, en términos de EPS o beneficio por acción.

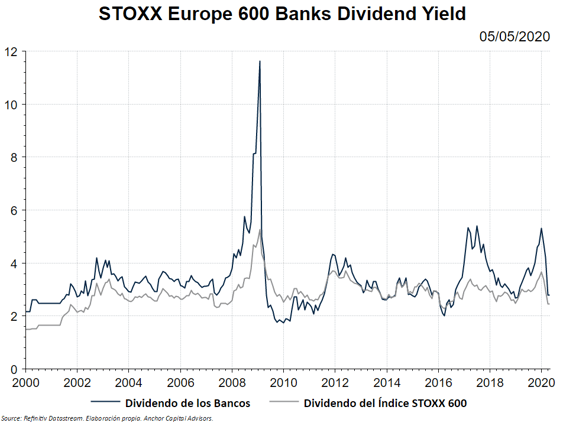

De todas formas, el dividendo con el que los bancos remuneran al accionista sigue siendo atractivo. Como vemos en el gráfico, las rentabilidades son cercanas al 3%.

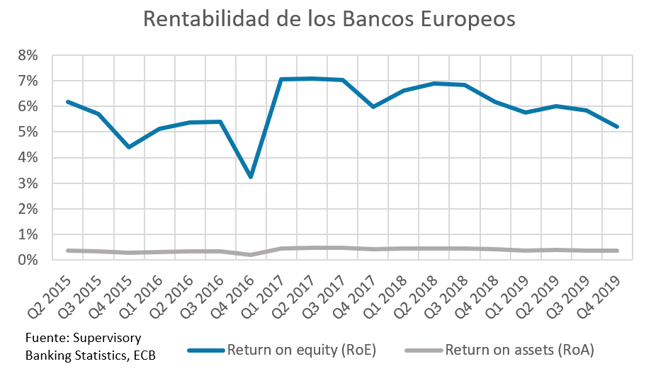

En cuanto a la rentabilidad económica del sector, vemos que las ratios de rentabilidad de los bancos son muy bajas, sobretodo la rentabilidad de los activos (RoA). La rentabilidad sobre el activo bancario es, mayoritariamente, la rentabilidad sobre los créditos concedidos a clientes y a su cartera de valores. Los clientes más solventes tienden a negociar duramente con los bancos, mientras que los bancos conceden poco crédito a los clientes que tienen poca solvencia, que es a quienes podrían cargar intereses más altos por el riesgo de impago.

Por tanto, el activo crediticio de un banco tiene poco margen, y se puede compensar con más rotación del activo, es decir, concediendo más volumen de crédito. Sin embargo, la tendencia desde 2007 es la contraria, con un descenso del saldo de crédito vivo.

Esto es consecuencia directa de los tipos de interés ultra bajos del Banco Central Europeo, que con esta política hace del negocio bancario un negocio poco rentable, además de la mayor exigencia de provisiones y recursos propios. Se nota también en el RoE o rentabilidad sobre fondos propios, puesto que la exigencia de capital desde después de la crisis financiera se ha doblado prácticamente, disminuyendo mucho la rentabilidad financiera.

Los bajos tipos de interés han hecho que la banca se fije en otras maneras de generar ingresos. Para suplir la falta de ingresos por la parte financera, los bancos están aumentado cada vez más las comisiones, siendo éstas en media un 30% de los ingresos de los bancos. Y esta cifra va en aumento.

Si dejamos a un lado los bajos tipos de interés, vemos que el sector bancario sufre de un enorme riesgo regulatorio y de una baja rentabilidad económica y financiera, con la incertidumbre para el inversor, que lo traslada en el precio.

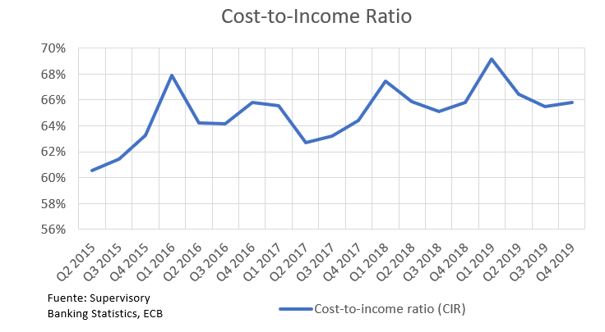

El incremento de costes regulatorios y de reestructuración se traduce en una menor eficiencia. Si miramos la Cost-to-Income Ratio, es decir, cuánto les cuesta a los bancos generar ingresos, vemos que ésta es del 66%. En otras palabras, generar unos ingresos de 100 les cuesta 66.

En otros bancos, como los nórdicos o los norteamericanos, la ratio es cercana al 55%. Esto nos viene a decir que los bancos europeos tienen más costes por cada ingreso que generan, es decir, son menos eficientes.

La transformación digital es otra variable a tener en cuenta, ya que está exponiendo al sector a un gran riesgo tecnológico, con empresas tecnológicas innovadoras (FinTech) cada vez quedándose con más parte del pastel.

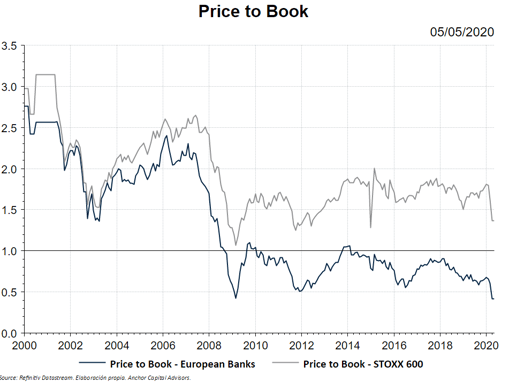

Todos estos factores negativos se ponen de manifiesto en el mercado, donde vemos que, aparte de los precios tan bajos a los que cotizan los bancos, el valor contable de la banca es el doble que su valor de mercado (Price to Book Ratio). Esto nos está indicando que los bancos están baratos.

Si miramos atrás, el negocio bancario sufrió una etapa de burbuja antes de la crisis financiera del 2009. En el gráfico de los beneficios se observa claramente. Las grandes facilidades para dar crédito fueron su principal factor.

Como consecuencia, el endeudamiento de los agentes económicos aumentó y la banca salió ganando.

A día de hoy, el panorama es muy diferente. Esa fiesta ya se ha acabado y la música hace tiempo que ha dejado de sonar.

Como dijo Warren Buffet, el precio es lo que se paga, y el valor lo que se recibe. En el caso de los bancos, vemos que el precio es bajo. Seguramente, el valor también lo es.