El actual contexto socioeconómico, desencadenado por la pandemia del COVID 19, ha generado una reacción sin precedentes por parte de los bancos centrales a nivel mundial.

En un esfuerzo por contener los efectos de la crisis, la Reserva Federal de los Estados Unidos ha llevado a cabo una política monetaria agresiva, llevando los tipos de interés prácticamente al cero y ampliando su balance mediante programas de compra de activos por más de 3 billones de dólares en tan solo 4 meses (tras la crisis de 2008 emitió el mismo monto, pero en el transcurso de 6 años).Sumado a esto, la FED ha anunciado que aplicará un nuevo enfoque en su política monetaria, en donde permitirá que la inflación se eleve por encima del 2% para compensar bajas previas. Teniendo en cuenta que la FED no ha acertado el objetivo de inflación desde el año 2012, y que ni con una tasa de desempleo récord de 3.5% en 2019 la inflación pudo superar el umbral de 1.6%, el nuevo plan de la Reserva Federal invitaría, como mínimo, al escepticismo.

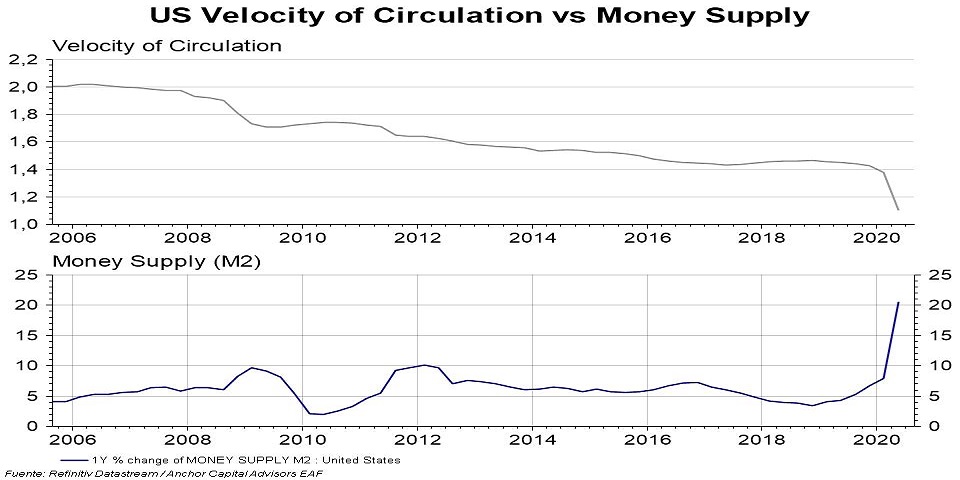

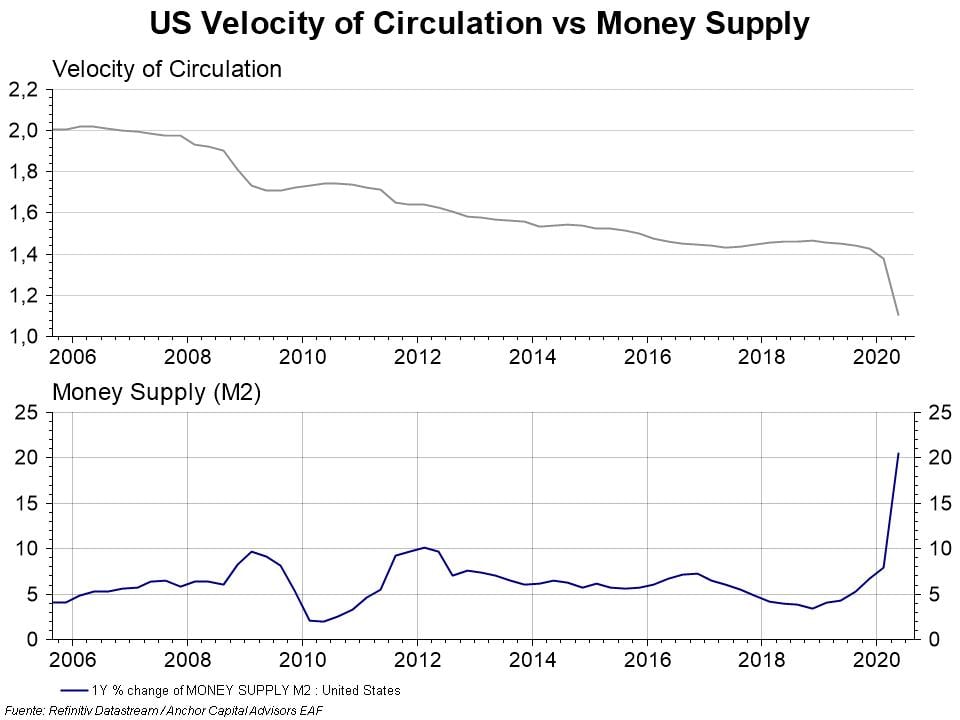

Si vamos a los datos, en primer lugar, la velocidad a la que circula el dinero es cada vez mas baja, por lo que la ralentización del consumo estaría primando sobre la emisión monetaria y generando presiones deflacionarias. En segundo lugar, la pandemia ha dejado mucha capacidad ociosa en la economía y desempleo, dos factores clave en la formación de precios a futuro.

La crisis de 2008 nos ha enseñado que la emisión monetaria no equivale necesariamente a inflación, ya que depende de como esta se traspasa a la economía real. Sin embargo, también hay que considerar que la crisis actual cuenta con una intervención fiscal y endeudamiento sin precedente, y que la política internacional está haciendo un esfuerzo excepcional por romper las bases que le dan credibilidad a los bancos centrales. Ante esto, los riesgos de presiones inflacionarias parecerían más ligados a una reducción en la reputación de las instituciones que a cambios en la política monetaria.