.jpg)

La lógica financiera nos dice que las empresas con un múltiplo sobre beneficios (PER) más bajo son más baratas y, consecuentemente, las que tienen un potencial mayor.

Si esto es así, ¿por qué no nos limitamos solo a comprar empresas con los múltiplos más bajos?

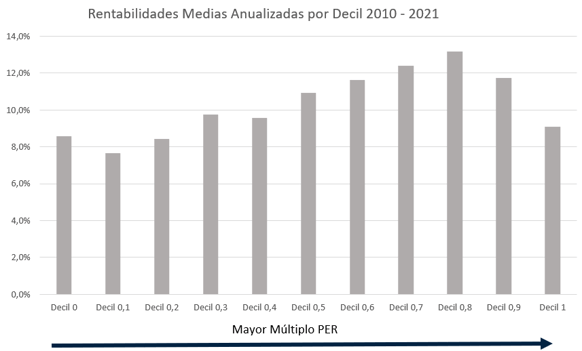

Como vemos en el gráfico, las empresas con múltiplos más bajos no lo han hecho mejor en bolsa, al menos desde el año 2010. De hecho, en los últimos años ha ocurrido lo contrario: de media, las empresas con múltiplos más altos se han revalorizado más.

Son varias las respuestas a la pregunta de por qué ha sucedido esto, pero en este artículo vamos a nombrar las más importantes:

Trampas de Valor

La cotización a múltiplos bajos seguramente sea debida a trampas de valor: algo que aparentemente puede estar barato, tiene una razón para estarlo. Como dice la dicha, no es oro todo lo que reluce.

Si las empresas con PER más bajo se revalorizaran más, el mercado ya lo habría arbitrado

La teoría de los mercados eficientes nos dice que toda la información ya está incorporada en el precio de las acciones. Por ende, no tendría sentido que intentemos "batir" al mercado, y si lo hacemos, será debido a la suerte.

De esto ser cierto, tanto las empresas con múltiplos PER muy altos como las de múltiplos bajos tendrían que haber producido una rentabilidad similar. Si lo llevamos al terreno gráfico, todos los deciles tendrían que tener la barra del mismo tamaño.

Tipos muy bajos y política monetaria muy laxa

En teoría, el valor de una empresa viene de la actualización de sus Cash-Flows futuros a una tasa de descuento. Este método de valoración intenta predecir los Cash-Flows de las empresas, así como su su tasa de crecimiento (g) y su coste del capital (WACC).

Pues bien, las empresas más "growth" o con múltiplos más altos, suelen estar más afectadas por los inputs del modelo, sobre todo la tasas de crecimiento y el coste del capital, ya que sus Cash-Flows están más alejados en el tiempo.

Al final del día, las políticas monetarias laxas rebajan el coste del capital de las empresas. Aparentemente, cambios en el coste del capital producirán un efecto mayor en las valoraciones de las empresas growth que en las empresas value.

Por lo tanto, es posible que las bajadas en los costes del capital propiciadas en los últimos años por los bancos centrales hayan hecho que este tipo de empresas se revaloricen más.

En conclusión, cuando intentemos analizar una empresa siempre nos tenemos que preguntar por qué cotiza a los múltiplos actuales. Seguramente, la explicación detrás de ello puede ser mucho más valiosa incluso que los propios números de la empresa.