.jpg)

Los malos datos de inflación están llevando a la FED a actuar más rápido de lo inicialmente esperado. La gran cantidad de estímulos monetarios y fiscales a raíz de la crisis del covid, así como la subida de los precios de la energía y los problemas de suministro están llevando a la inflación más alta desde la década de los setenta.

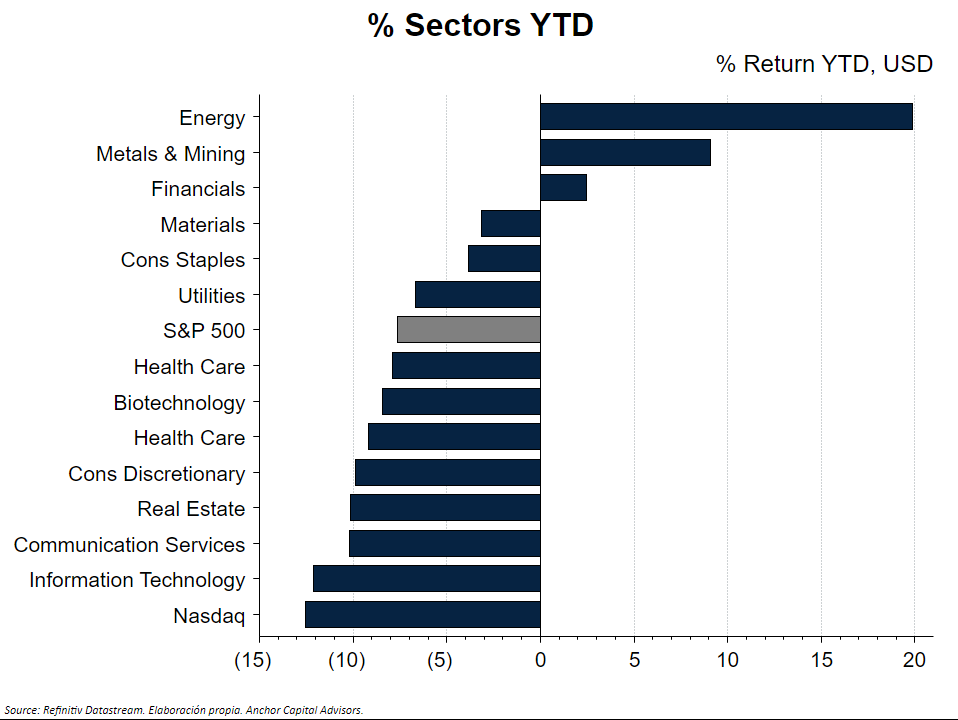

Sucedido esto, lo que uno tendería a pensar es que las categorías con mayor duración, como renta variable y renta fija a muy largo plazo, sufrieran más en un contexto de subidas de tipos. Pues bien, ¿Son estos los activos que han sufrido más?

Pues la respuesta es que a medias. Como vemos en el gráfico, todo lo Growth ha sufrido más este inicio de año.

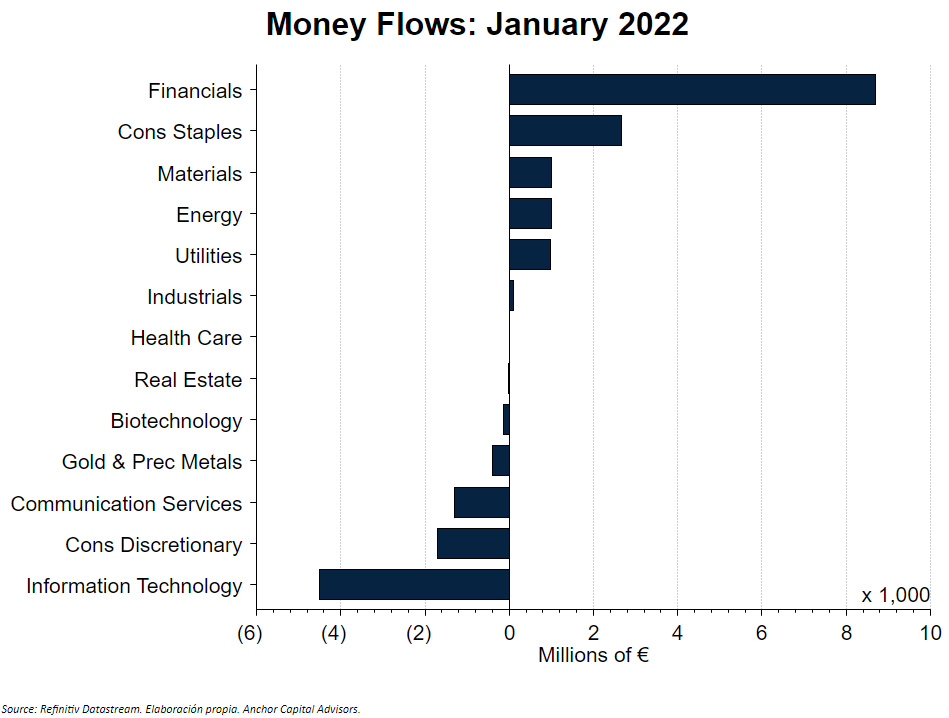

A nivel de flujos, vemos como los inversores no se han refugiado en activos de renta fija, sino que han optado por rotar su cartera tecnológica hacia sectores más defensivos, como Consumo Estable o Utlities. A su vez, han apostado por Financieras (aparentemente beneficiadas en un contexto de subidas de tipos) y Energía.

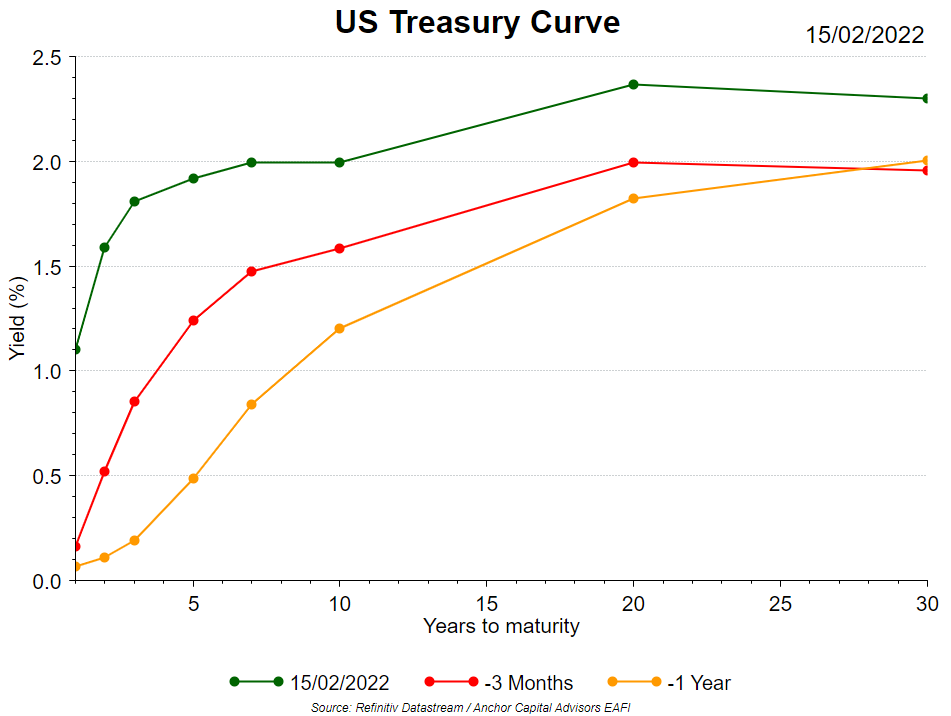

El aumento de correlación también ha pasado factura: las subidas de tipos están haciendo que la curva se mueva hacia arriba, especialmente los tramos cortos.

Aquí, los inversores de renta fija a corto plazo también sufrieron, y el activo no sirvió plenamente como refugio donde protegerse de las bajadas en las bolsas, ya que también bajó su valor.

Como conclusión, parece que este Fly to Quality se está produciendo más a nivel sectorial dentro de la categoría de Renta Variable y en apuestas más tácticas como Financieras o Utilities. Los inversores temen que las subidas de tipos les afecten, ya sean en tramos cortos o en tramos más largos, por lo que optan por rotar su cartera hacia sectores con mejor dividendo, priorizando caja actual por caja futura en un activo de larga duración. ¿Acertarán esta vez?