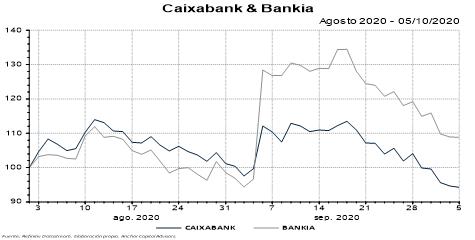

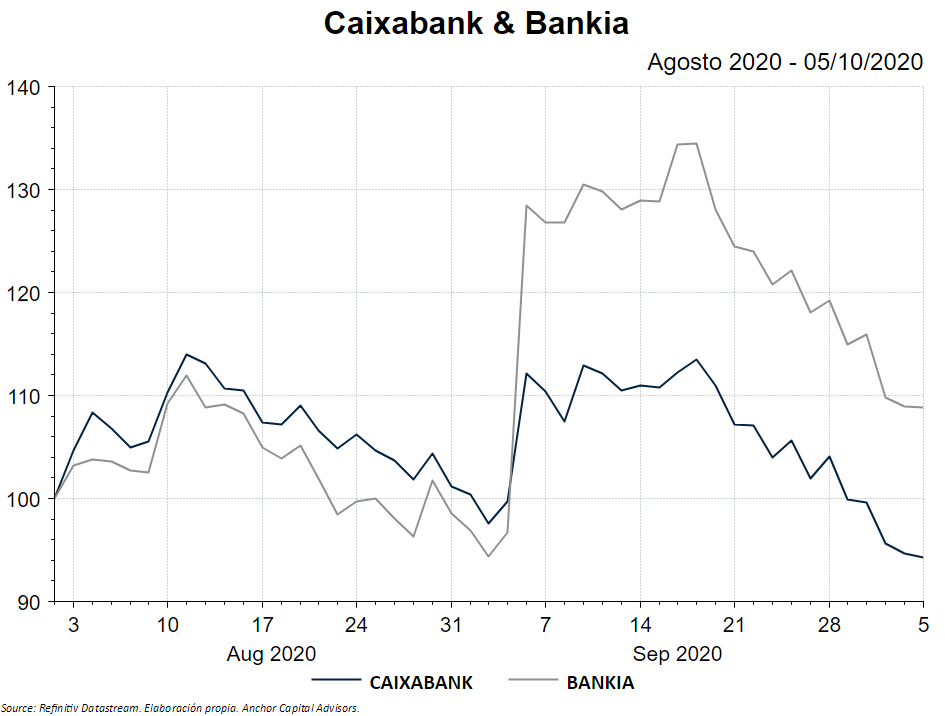

La absorción de Bankia por parte de Caixabank ha copado buena parte de de los titulares económicos durante el mes de Septiembre. No es para menos, ya que supone la mayor operación entre dos empresas españolas de la historia.

Parece que en la banca española se avecinan tiempos de cambio. Después de esta absorción, también hay rumores de fusión entre Liberbank y Unicaja.

Cuando se anunciaron los rumores de fusión entre CaixaBank y Bankia, el optimismo en bolsa se desató. Como era de esperar, las acciones de la empresa absorbida, en este caso, Bankia, subieron.

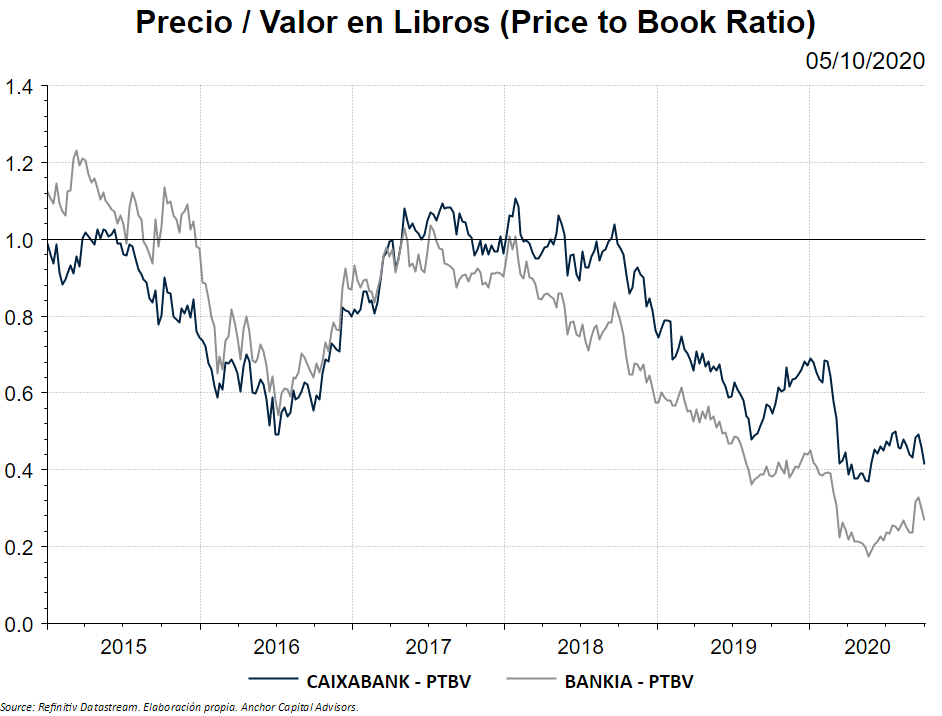

Como ya mencionamos en el post ¿Qué les pasa a los Bancos?, los bancos europeos están muy tocados en cuanto a rentabilidad se refiere.

Debido a que tienen un gran volumen de activos y los tipos están muy bajos, la rentabilidad sobre el total de activos (ROA) es muy baja.

Análogamente, como los requerimientos de capital de los bancos cada vez son mayores, la rentabilidad de sus fondos propios es más baja (ROE). No se les permite endeudarse por encima de ciertos niveles y así aumentar su rentabilidad con apalancamiento. Es aquí donde aparece el binomio entre solvencia y rentabilidad. Estas bajas rentabilidades se ponen en precio en el mercado.

A falta de rentabilidad del negocio, la búsqueda de mayor productividad, mayor eficiencia en los procesos y la generación de sinergias puede ser uno de los motivos por los que las entidades se fusionan.

Por otra parte, es bien seguro que la concentración bancaria será uno de los temas de debate en los próximos años. Pese a que las Fintech se están quedando parte del pastel, tienen poca capacidad para dar crédito real a la economía. Aquí, la gran banca, con su enorme red de distribución y recursos, sale ganadora.

De todas formas, los beneficios de escala quedan en un segundo plano cuando la gran parte del negocio bancario depende de un sólo actor: el Banco Central Europeo. La crisis financiera del 2008 y la crisis del Euro en 2012 causaron grandes estragos en el panorama bancario, haciendo así que las autoridades (con el BCE a la cabeza) aumentaran el control sobre la banca.

Y es que quizá, en la Europa socializada del siglo XXI, vayamos hacia un banco único público: el BCE. De este modo, la gran banca quedaría relevada a meras sucursales del Banco Central, haciendo así que el modelo bancario en Europa, que peca de falta de innovación, esté supeditado a las órdenes de los banqueros centrales.

Quizá este sea el motivo de fondo por el cual la concentración bancaria va en aumento, ya que, pese a que hay numerosos bancos en el mercado, el producto es tan homogéneo y controlado desde arriba que queda poco margen para la diferenciación.

Si hacemos la comparación con una orquesta sinfónica, está claro que el BCE sería el director. Además, veríamos como la orquesta no acoge a solistas ni a virtuosos, los instrumentos serían del mismo tipo, todos de cuerda, de viento o de percusión, y tocarían todos el mismo acorde. Una experiencia poco reconfortante, en suma.