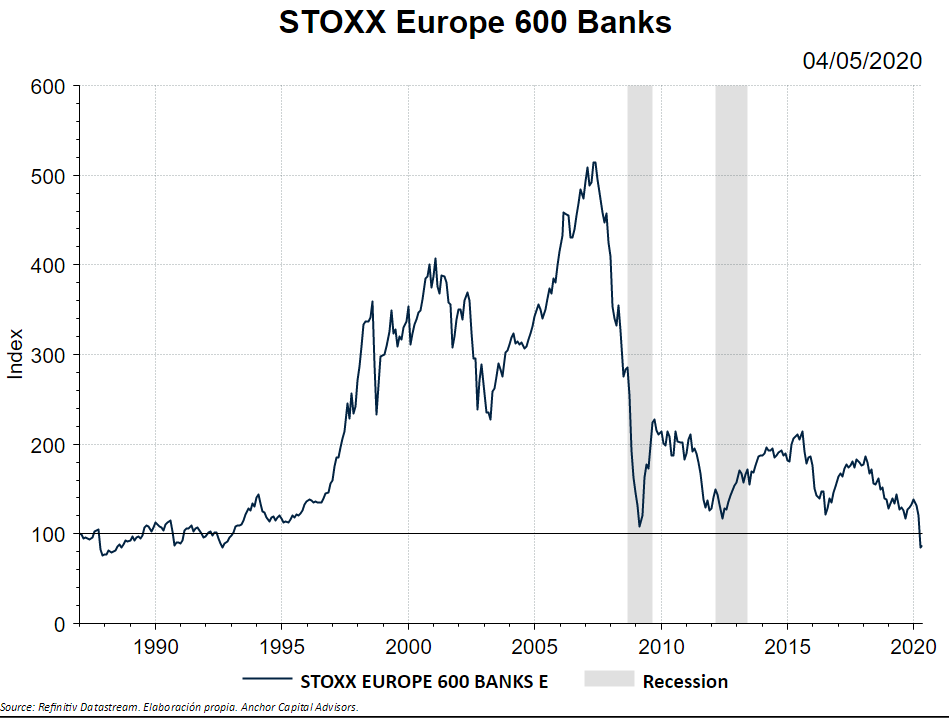

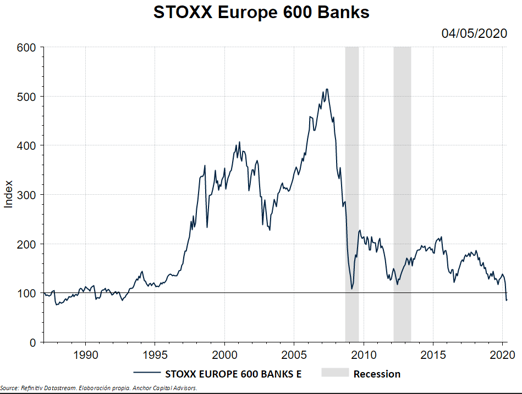

Recentment, els mínims històrics del petroli han ocupat titulars de les notícies econòmiques. Curiosament, ningú parla dels bancs europeus que també estan en mínims, fins i tot en molts casos per sota dels de 2009.

En aquest post analitzarem, des d'una perspectiva fonamental, el perquè d'aquesta situació.

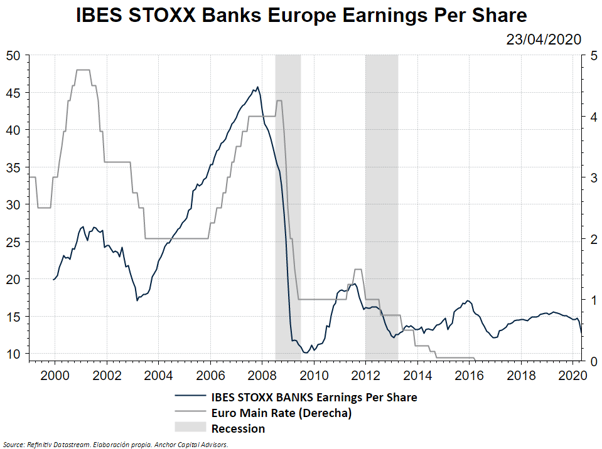

El primer que analitzem són els beneficis dels bancs. Com veiem, aquests també estan en mínims, en termes d'EPS o benefici per acció.

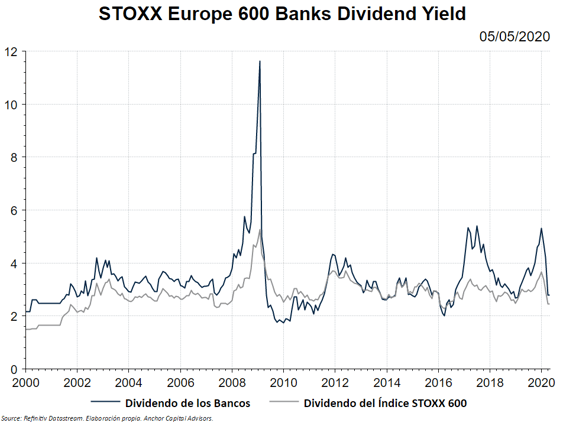

De totes maneres, el dividend amb el qual els bancs remuneren l'accionista segueix sent atractiu. Com veiem en el gràfic, les rendibilitats són properes al 3%.

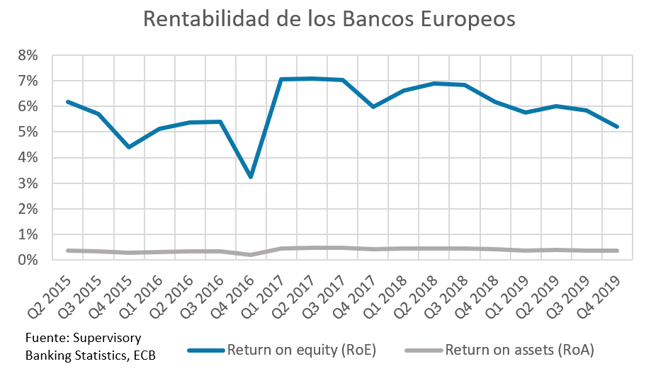

Pel que fa a la rendibilitat econòmica del sector, veiem que les ràtios de rendibilitat dels bancs són molt baixes, sobretot la rendibilitat dels actius (RoA). La rendibilitat sobre l'actiu bancari és, majoritàriament, la rendibilitat sobre els crèdits concedits a clients i la seva cartera de valors. Els clients més solvents tendeixen a negociar durament amb els bancs, mentre que els bancs concedeixen poc crèdit als clients que tenen poca solvència, que és a qui podrien carregar interessos més alts pel risc d'impagament.

Per tant, l'actiu creditici d'un banc té poc marge, i es pot compensar amb més rotació de l'actiu, és a dir, concedint més volum de crèdit. No obstant això, la tendència des de 2007 és la contrària, amb un descens del saldo de crèdit viu.

Això és conseqüència directa dels tipus d'interès ultra baixos del Banc Central Europeu, que amb aquesta política fa del negoci bancari un negoci poc rendible, a més de la major exigència de provisions i recursos propis. Es nota també en el RoE o rendibilitat sobre fons propis, ja que l'exigència de capital des de després de la crisi financera s'ha doblat pràcticament, disminuint molt la rendibilitat financera.

Els baixos tipus d'interès han fet que la banca es fixi en altres maneres de generar ingressos. Per suplir la manca d'ingressos per la part financera, els bancs estan augmentant cada vegada més les comissions, sent aquestes en mitjana un 30% dels ingressos dels bancs. I aquesta xifra va en augment.

Si deixem de banda els baixos tipus d'interès, veiem que el sector bancari pateix d'un enorme risc regulador i d'una baixa rendibilitat econòmica i financera, amb la incertesa per a l'inversor, que tot això ho trasllada en el preu de mercat.

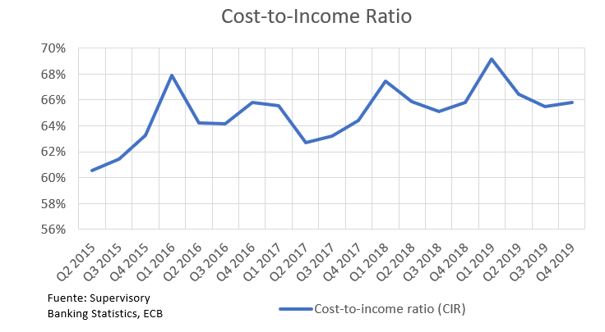

L'increment de costos regulatoris i de reestructuració es tradueix en una menor eficiència. Si mirem la Cost-to-Income Ràtio, és a dir, quant els costa als bancs generar ingressos, veiem que aquesta és del 66%. En altres paraules, generar uns ingressos de 100 els hi costa 66.

En altres bancs, com els nòrdics o els nord-americans, la ràtio és propera al 55%. Això ens ve a dir que els bancs europeus tenen més costos per cada ingrés que generen, és a dir, són menys eficients.

La transformació digital és una altra variable a tenir en compte, ja que està exposant al sector a un gran risc tecnològic, amb empreses tecnològiques innovadores (fintech) cada vegada quedant-se amb més part del pastís.

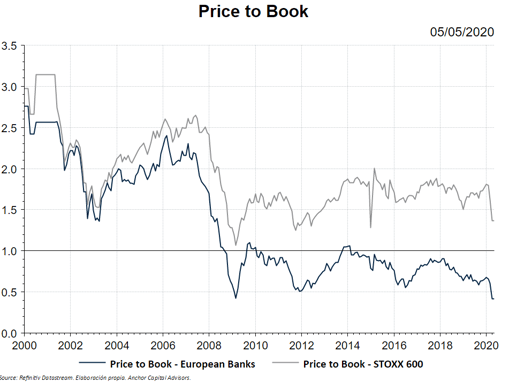

Tots aquests factors negatius es posen de manifest en el mercat, on veiem que, a banda dels preus tan baixos als que cotitzen els bancs, el valor comptable de la banca és el doble que el seu valor de mercat (Price to Book Ratio). Això ens està indicant que els bancs estan barats.

Si mirem enrere, el negoci bancari va patir una etapa de bombolla abans de la crisi financera del 2009. En el gràfic dels beneficis s'observa clarament. Les grans facilitats per donar crèdit van ser el seu principal factor.

Com a conseqüència, l'endeutament dels agents econòmics augmentar i la banca va sortir guanyant.

Avui en dia, el panorama és molt diferent. Aquesta festa ja s'ha acabat i la música fa temps que ha deixat de sonar.

Com va dir Warren Buffet, el preu és el que es paga, i el valor el que es rep. En el cas dels bancs, veiem que el preu és baix. Segurament, el valor també ho és.