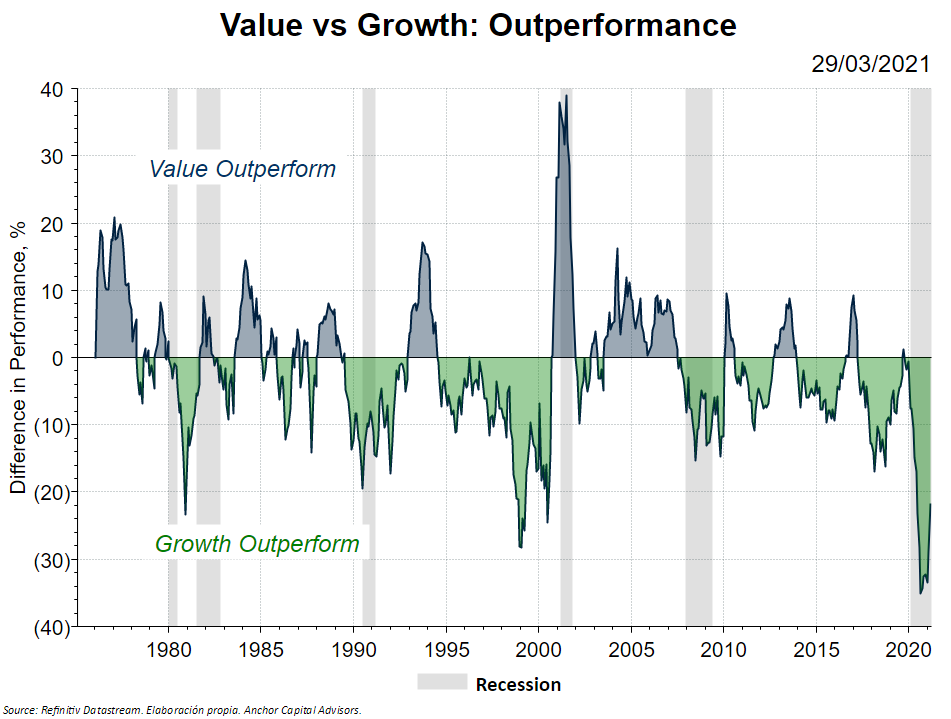

Durant els últims deu anys ens hem acostumat que els valors Growth donin rendibilitats molt més grans que els valors Value. Tant és així que mai en la història el Value Investing havia cotitzat a tant descompte pel que fa al Growth.

Això va canviar quan es van publicar els resultats dels assajos clínics de les vacunes en el mes de novembre: a partir d'aquest moment, les empreses Value han superat a les Growth en termes de rendibilitat.

No obstant això, com veiem en el gràfic, històricament s'ha mantingut un equilibri entre aquestes dues categories.

1Y S&P 500 Value - 1Y S&P 500 Returns. Reffinitiv Datastream. Elaboración Propia Anchor Capital Advisors.

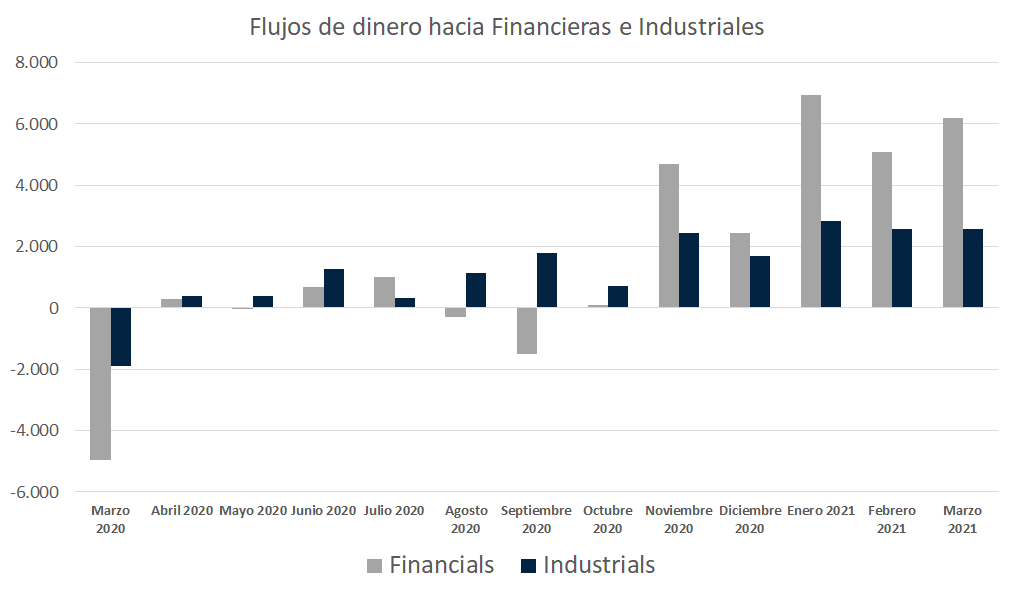

Pel que fa a fluxos monetaris, des de Novembre veiem una rotació clara cap a sectors Industrials i Financers. A més, de moment no estem veient senyals molt clars que aquesta rotació cap a valors cíclics canviï en el curt termini.

Així i tot, és important esmentar que sí que hem començat a veure tímides entrades de diners en Consum Estable o companyies de serveis públics durant aquest mes de març, encara que no altres actius defensius com l'or.

Tornada a la "normalitat" històrica?

Encara pot ser una mica aviat per fer-se aquesta pregunta, ja que el ral·li del Value va començar al novembre. De totes maneres, hauria de donar-se un canvi de paradigma perquè aquests valors més Value superin als Growth durant un període llarg de temps, ja que la tendència en aquests darrers anys ha estat la contrària.

Quant durarà el ral·li?

"Fins que els bancs centrals vulguin" és una resposta comodí a preguntes d'aquest estil. En teoria, en un entorn d'expectatives de pujades de tipus, les empreses Value haurien de fer-ho millor que les empreses Growth.

Tot i això, en el període comprès entre 2015-2020 vam veure pujades de tipus i el Growth va seguir superant al Value. Com moltes vegades passa, la teoria no sempre s'ajusta a la realitat.