Els defensors acèrrims de la gestió passiva ens argumentaran que decantar-se per un fons passiu és la decisió més racional, ja que és on tenim més probabilitats de guanyar: només si tenim en compte els costos de gestió activa (solen rondar l'1%-1,5%), ja tenim millor rendiment ex ante.

Per contra, els partidaris de la gestió activa ens alerten que una cartera indexada pot tenir massa pes en alguns valors "de moda" del moment. I, malgrat que la paraula "massa" no té el mateix significat per a tothom, no els falta raó:

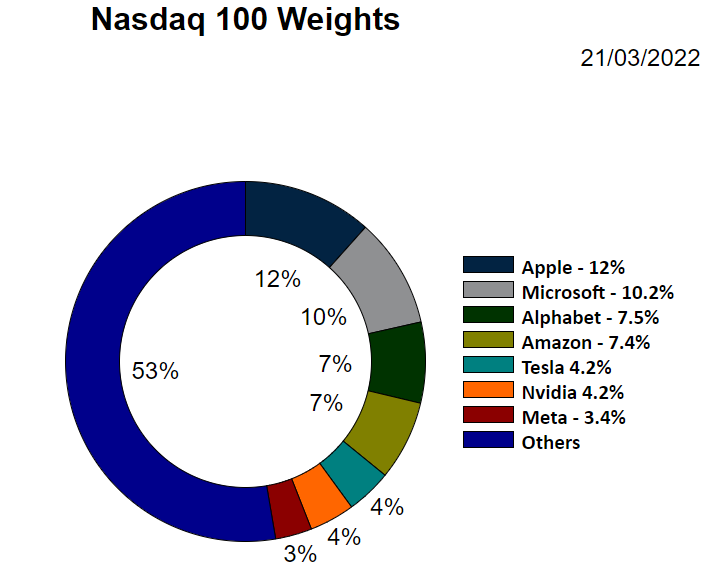

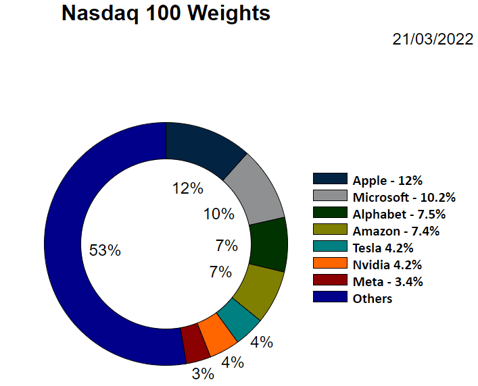

Al gràfic podem veure com les 7 primeres posicions de l'índex Nasdaq 100 signifiquen el 47% de la cartera. Com a resultat, tindrem una cartera una mica binària, on el 50% de la cartera no està gaire diversificada, però l'altre 50% sí.

Al final del dia, si comprem un fons de gestió activa, estem pagant de més per treure avantatge al nostre benchmark. Imaginem un món on el 30% dels gestors baten el benchmark: en aquest cas, estaríem comprant un 30% de probabilitat de batre el benchmark amb un cost de l'1.5% anual.

La inversió passiva és una estratègia de momentum

Inevitablement, si comprem un fons passiu estarem comprant les empreses que millor ho han fet (tenen més capitalització), per sobre de les més petites o menys valorades, per la qual cosa estarem donant més pes a les empreses que han tingut una tendència positiva recent encara que s'hagin encarit.

El que és clar és que, si confiem majoritàriament en les grans empreses que copen els primers llocs dels índexs, no tindria gaire sentit comprar un fons de gestió activa.

La importància d'estar ben assessorat

El contacte directe amb un assessor financer permetrà a l'inversor estar més informat de les seves inversions, conèixer les fonts de risc de la cartera i adaptar millor les seves inversions amb el perfil de risc. En cas contrari, si optem per una cartera no assessorada i passiva, estarem a la mercè dels, moltes vegades cruels, mercats financers.