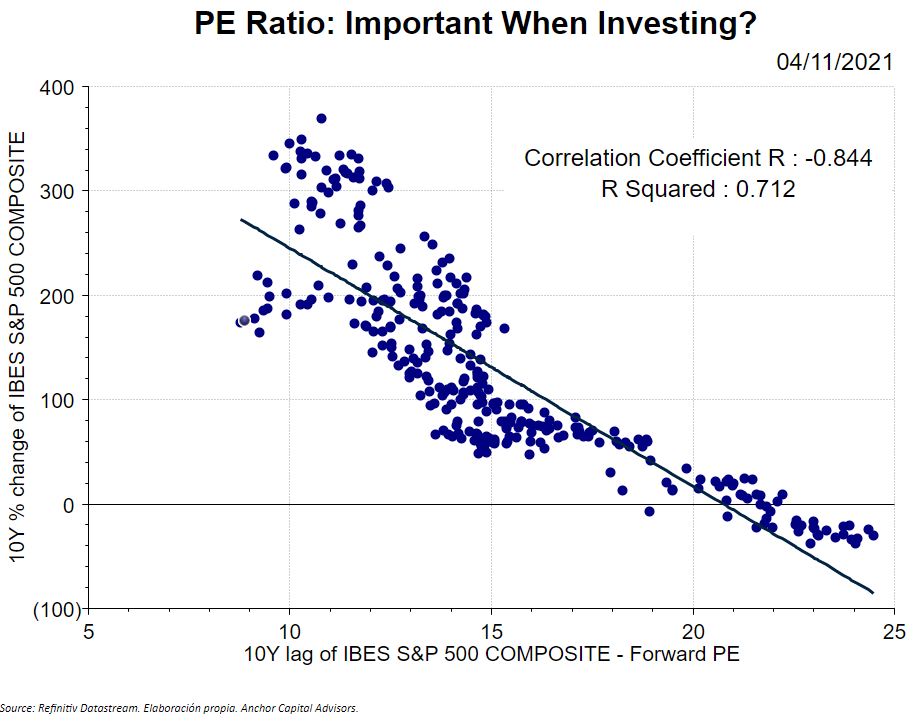

En el gràfic següent, s'ha posat en relació el múltiple PE i el % de revaloració de l'índex S&P 500 deu anys més tard, durant els darrers 26 anys. El que intentem verificar és si comprar un múltiple barat surt a compte.

Segurament, molts de nosaltres haurem vist el gràfic a alguna xarxa social.

Aparentment, la relació sembla ser clara: quan comprem a un múltiple menor, el nostre guany, al cap de deu anys, és més gran. En altres paraules, que comprar barat surt a compte deu anys més tard. O almenys això és el que ha passat històricament.

És una relació causal?

De totes maneres, no podem afirmar que sigui una relació causal. Tenim diversos arguments per donar suport a aquesta teoria:

- Autocorrelació: les dades estan autocorrelacionades entre si. No és un bon senyal.

- Residus: com veiem al gràfic, hi ha certes zones buides de punts. Això ens indica que la relació podria no ser del tot causal, ja que els punts haurien d'estar distribuïts simètricament, tant a dalt com a baix de la recta.

- Selecció del període: des del 1995 hem vist tres crisis separades per 10 anys, cosa que ens indica que una altra elecció del període ens podria donar dades completament diferents.

- El múltiple determina el benefici: matemàticament, la fórmula del PE Ratio inclou el preu de l'índex, que alhora ens determina el retorn a deu anys. Per tant, fer una regressió entre les dues variables pot ser trampós.

Conclusió: no ens deixem enganyar pels gràfics

Tot i que les dades històriques són rellevants, només estem tenint en compte una part de l'equació. Aquí també hauríem de tenir en compte el creixement dels beneficis, que també afecta el preu i el múltiple, i els tipus d'interès, entre altres variables.

Per concloure, podem afirmar que deixar-se guiar per una única variable en un mercat tan complex pot ser trampós. De tota manera, el que tampoc no podem fer és llençar el múltiple PER a les escombraries, sinó que l'important, com en molts altres aspectes, és saber utilitzar-lo quan toca.