A l'inici de la pandèmia de Covid-19, els temors sobre un fort impacte en els impagaments d'emissions de bons corporatius van sacsejar fortament els preus i diferencials de la renda fixa. Especialment, de les emissions de grau especulatiu (high-yield) dels trams de menor qualificació. La rendibilitat dels bons va pujar sobtadament, compensant el risc d'impagament.

No obstant això, la ràpida resposta de mecanismes d'ajuda per a la liquiditat de les empreses, així com l'ampliació de l'àmbit de compra dels programes d'intervenció no ortodoxa dels bancs centrals per incloure fons de bons high-yield, van alleujar la pressió sobre els preus.

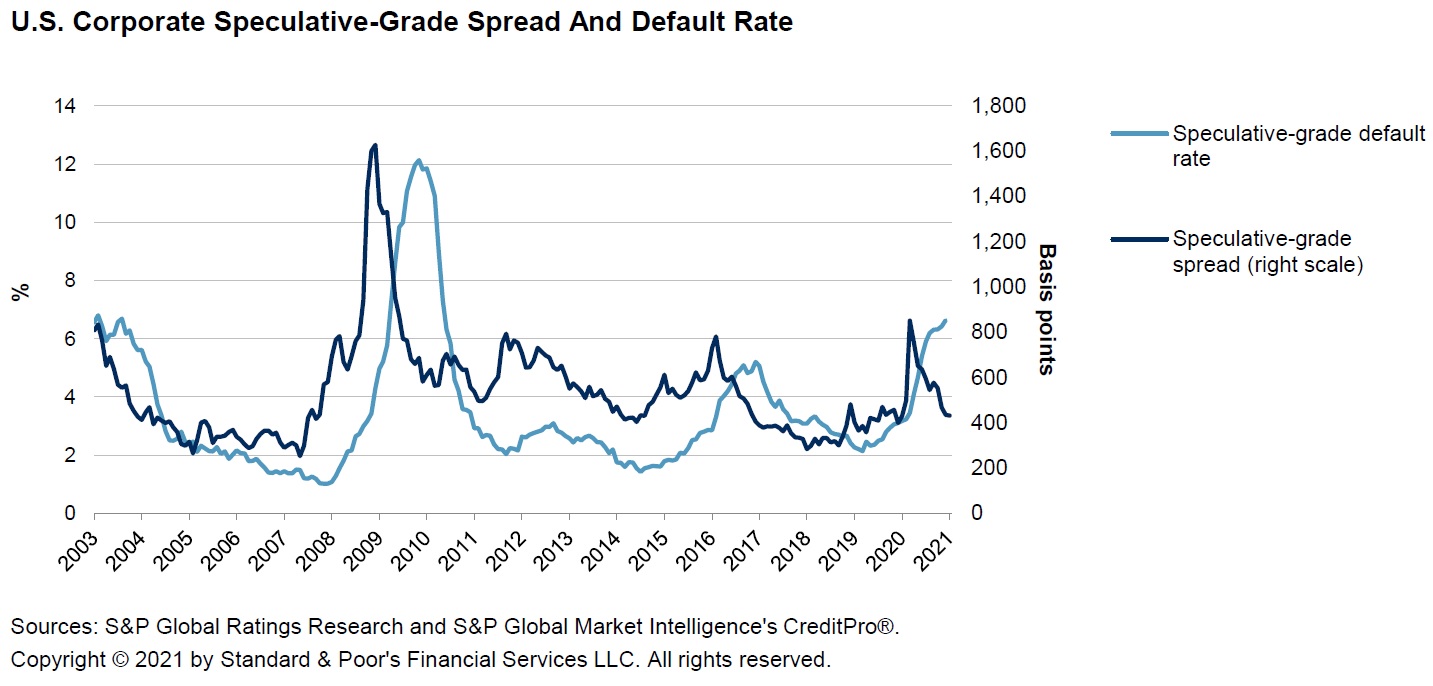

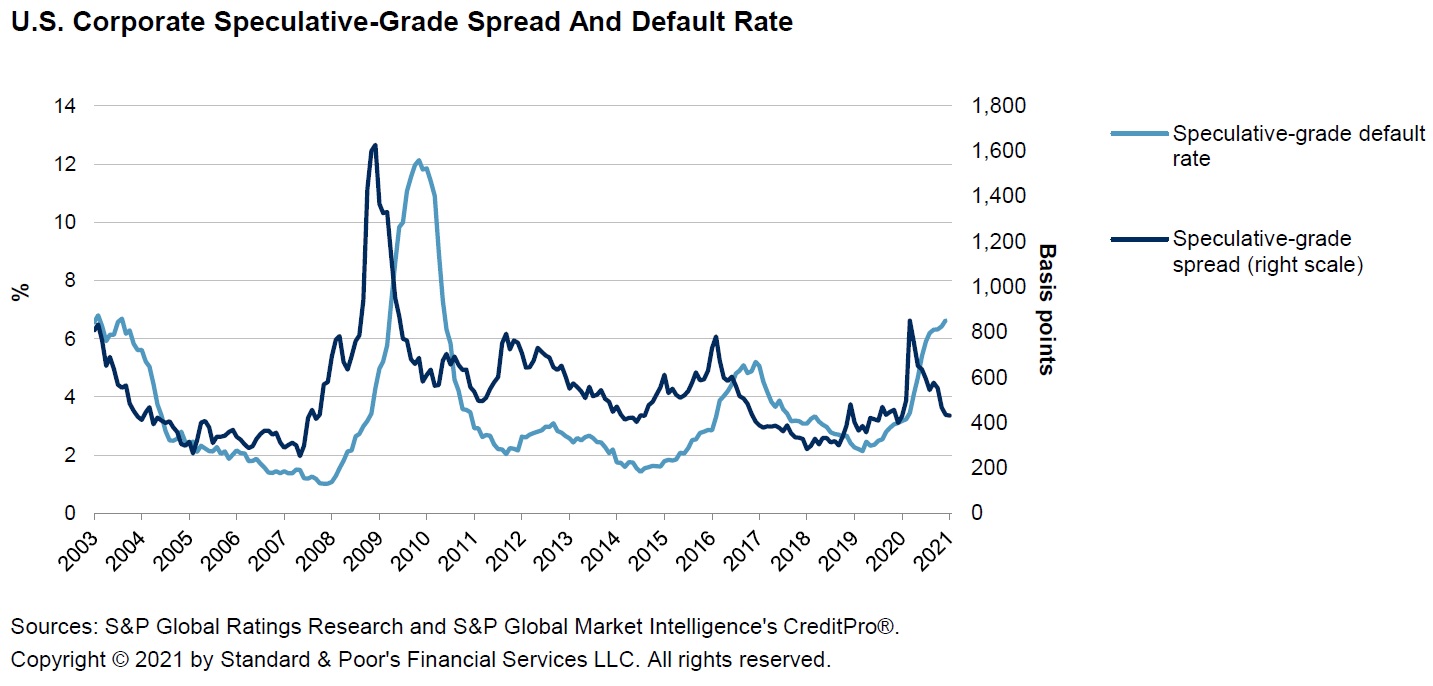

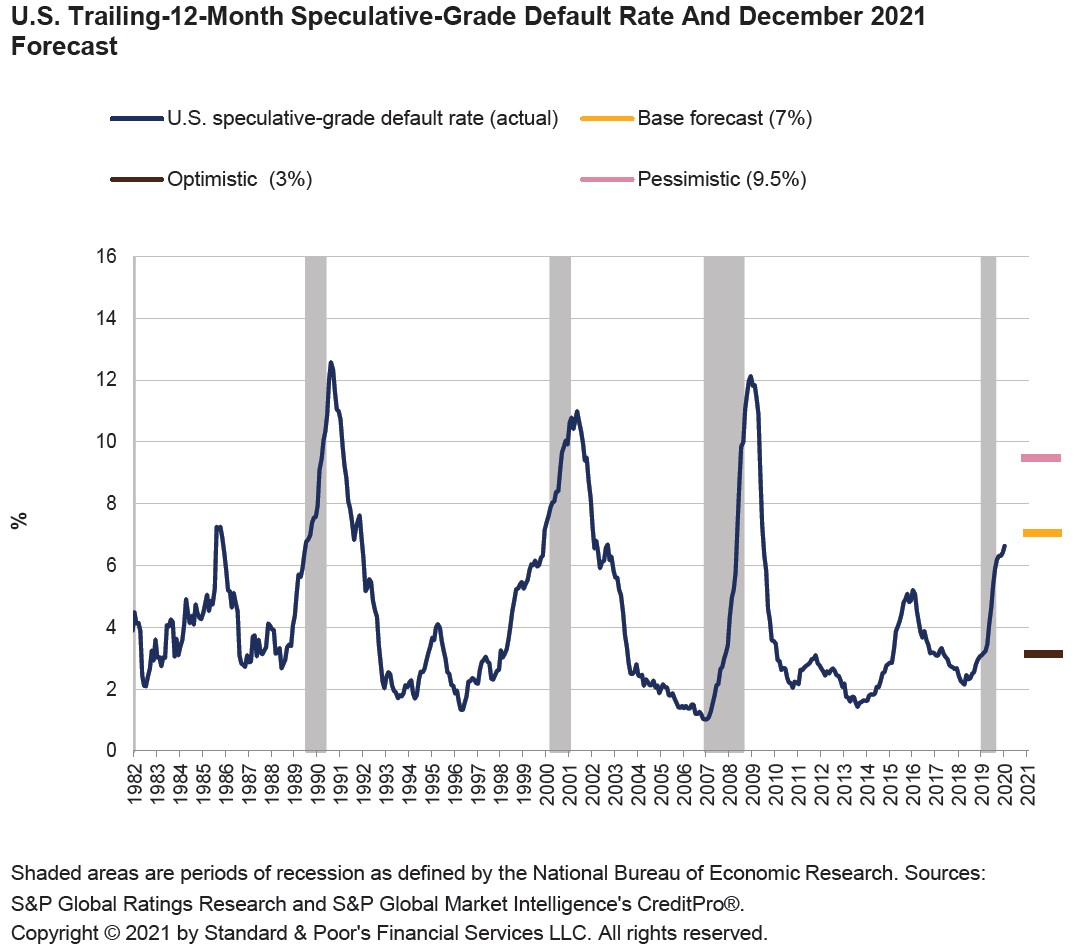

Les taxes esperades de default es van disparar fins a nivells similars als de la gran crisi financera. No obstant això, a causa de la diferent naturalesa d'aquest episodi, les conseqüències reals podrien ser molt menys greus i assolir nivells propers al 3%.

La raó fonamental és que, en el cas de la pandèmia, l'origen és una falta de tresoreria en aquelles empreses quina activitat depèn fortament de la presència física i que, davant el tancament obligatori de les seves activitats per raons sanitàries, han d'assumir costos fixos sense comptar amb ingressos recurrents. En aquest cas, la longitud dels tancaments està directament relacionada amb la seva capacitat de fer front a el pagament d'interessos i principal de les seves emissions de deute.

D'altra banda, el risc de refinançament és molt menor, donat que els venciments al 2021 són tot just de 130.000 milions de dòlars sobre un mercat que emet uns 750.000 milions anuals. Dels venciments, més de la meitat són emissors BB, que solen poder-se refinançar sense massa problema.

Amb tot, les rendibilitats actuals dels bons high-yield resulten poc atractives perquè ja descompten el millor dels escenaris, amb uns diferencials ajustats a un nivell de default proper a mínims històrics. Millor fer caixa.