Lluny van quedar aquells temps en què un dipòsit pagava un interès del 3%, 4% o 6%. Actualment, a causa de les polítiques monetàries agressives dels bancs centrals, les rendibilitats han baixat fins al 0% en el millor dels casos (i també menys que això).

Segons dades d'Inverco, més d'un bilió d'euros d'estalvi financer dels espanyols es troba aparcat en dipòsits actualment, representant gairebé el 50% dels estalvis financers. L'última dada de la inflació reportada per l'INE, del 4% interanual, hauria almenys d'encendre les alarmes d'aquest col·lectiu.

Ara, té sentit guardar els nostres estalvis en efectiu per evitar riscos? Fa 20 anys, quan un dipòsit pagava prop del 6% i la inflació era del 3%-4%, la rendibilitat era magra, però almenys l'estalviador estava protegit de la inflació. Després, va arribar la crisi el 2011 i els tipus van baixar al 0%. De totes maneres,al baixar també la inflació a causa de l'estancament econòmic, se seguia resignant retorn, aquesta vegada sense una pèrdua de poder adquisitiu tan notable.

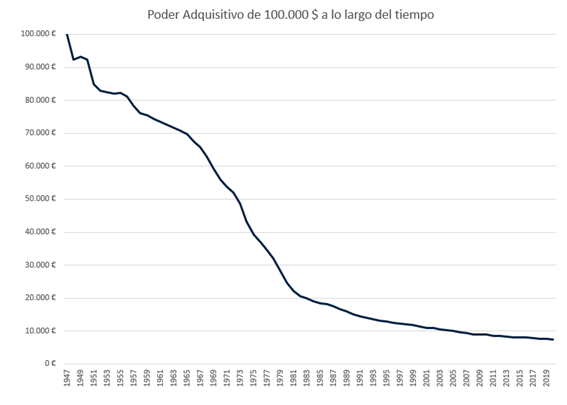

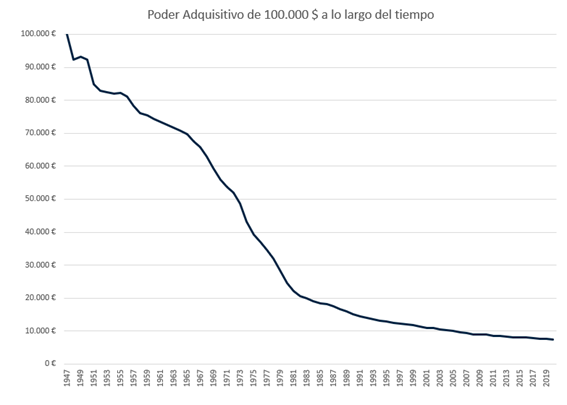

Amb els preus de l'electricitat trencant rècords històrics, hem de tenir en compte que el risc de perdre poder adquisitiu producte de la inflació avui dia és molt més gran. Les conclusions són clares, si no invertim, la inflació es menja el nostre patrimoni: $ 100.000 en l'any 2000 representen $ 65.000 el 2021, una pèrdua de valor de 35% en només 20 anys. Si allarguem l'horitzó fins a meitat de segle passat, l'evidència és més aclaparadora: s'hauria perdut al voltant del 90% de la valor de l'estalvi.