-2.jpg)

El dòlar nord-americà ha patit una forta depreciació des de començaments de la pandèmia al març 2020. La política monetària agressiva presa per la FED ha generat un excés de moneda americana en el mercat que ha repercutit en preus. Des de nivells propers a 1.10 dòlars per euro ha arribat a gairebé US $ 1.24 a principis d'aquest any, actualment posicionant-se en US $ 1.19.

El mercat de divises es pot analitzar de dues maneres. Mitjançant l'anàlisi fonamental (macroeconomia, balances comercials, diferencial de tipus, dèficit fiscal, fluxos, etc.) o mitjançant l'anàlisi tècnic (ràtios, chartisme, mètriques en temps real).

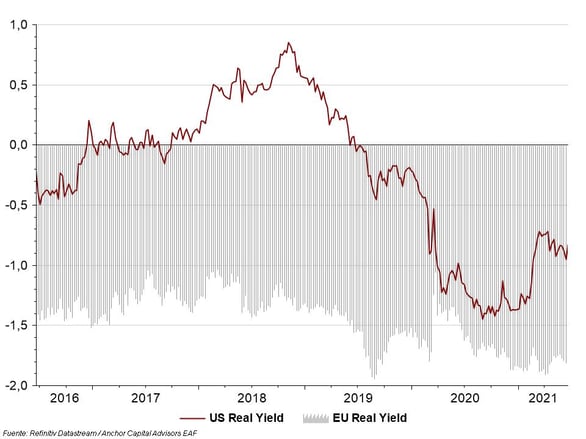

Pel costat del primer factor, el panorama sembla més favorable al dòlar. El creixement econòmic es projecta fort per EUA a causa d'una reactivació bastant dinàmica - EUA retornarà a nivells de PIB pre-pandèmia abans que Europa. Sumat a això, els tipus d'interès en pujada afavoririen un carry positiu del dòlar, en un camp on l'euro, a priori, seguirà amb tipus negatius per diversos anys. Si bé el dèficit comercial i fiscal americà si que són bastant més grans (font de fragilitat per al dòlar), si analitzem les sèries històriques sempre ho han estat, de manera que tampoc indicarien una alta ingerència en el tipus de canvi.

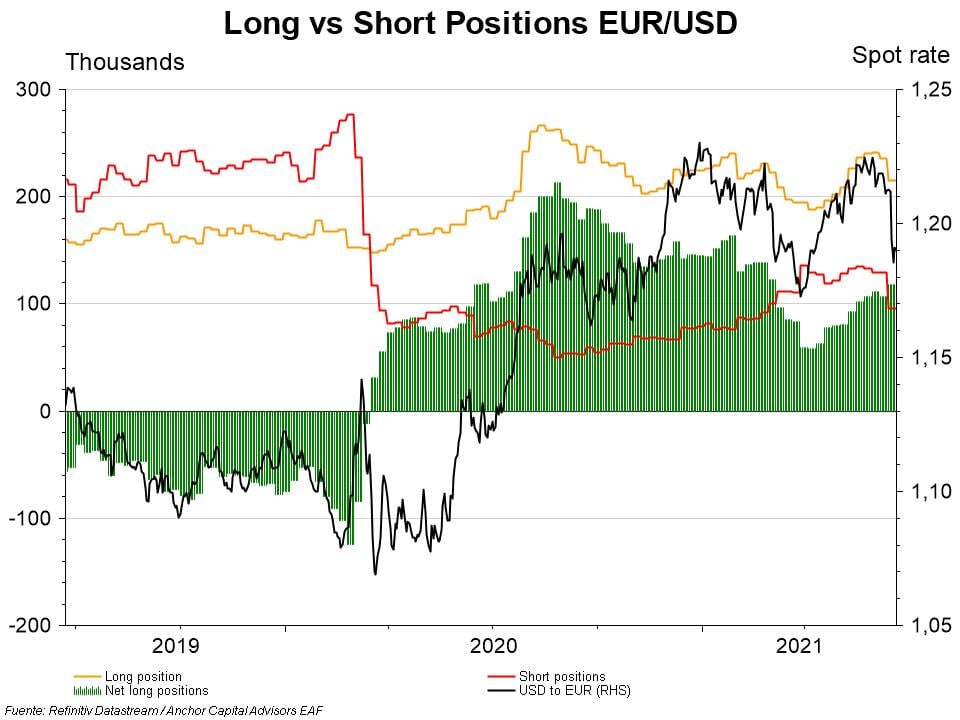

En el camp de l'anàlisi tècnica si que la situació es torna favorable a l'euro. En les últimes setmanes, el dòlar nord-americà s'ha apreciat des 0,81-0,84, i indicadors com l'RSI o el MACD (dos indicadors de momentum) marquen una sobrevenda de l'euro en el curt termini. Sumat a això, l'euro semblaria haver tocat un suport a 1.186 USD / EUR el que podria pronosticar un rebot en el curt termini que afavoreixi a l'euro. Sumat a això, les posicions netes long en euro estan en màxims des de finals de febrer - el que indica un canvi de tendència a favor de la moneda comunitària.

En conclusió, hi ha molts factors que afecten el tipus de canvi, i a l'hora de guanyar exposició o cobrir carteres, una visió flexible és fonamental. Estar favorables al dòlar en el llarg termini no és incompatible amb reduir exposició per potencials riscos de curt termini (o viceversa).