Nadie tiene una bola de cristal para predecir el futuro, tampoco los analistas financieros. Muchas veces, cuando hablamos de predicciones a un año, las asumimos como válidas, sin cuestionarnos si éstas, históricamente, han sido acertadas.

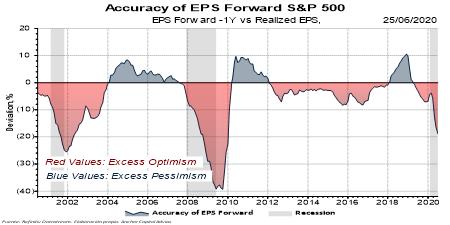

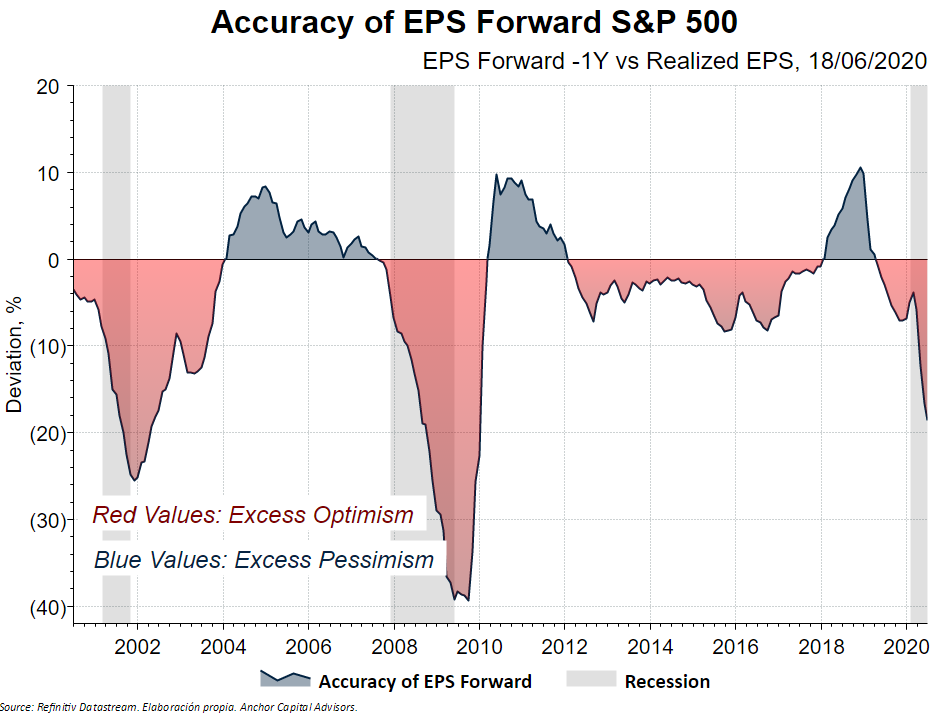

Esta problemática se pone de manifiesto en el siguiente gráfico, donde podemos ver la diferencia entre las predicciones de Beneficio por Acción (BPA) del año siguiente, efectuadas un año antes, y los BPA reales una vez publicados.

De esta forma, podemos ver si la predicción de BPA hace un año fue acertada o no, en el caso del S&P 500.

Lo que ocurre es que el consenso de mercado peca de optimista: las estimaciones de beneficios un año antes están infladas porque tienden a proyectar continuidad de tendencia y, cuando transcurrido un año se contrastan con la realidad, estos beneficios son más bajos de lo que se esperaba.

Debido a que las crisis son difíciles de predecir, es normal que este indicador tome valores negativos en las fases de recesión económica.

De todas formas, si quitamos los periodos de crisis, podemos observar cierta tendencia a proyectar unos beneficios esperados superiores, con lo que cabe concluir que las estimaciones no son muy fiables.

De forma análoga, durante la crisis del 2008, las proyecciones de beneficios eran demasiado pesimistas, y los beneficios se recuperaron mejor de lo que se esperaba. Algo parecido puede estar sucediendo ahora, en plena crisis de Covid-19.

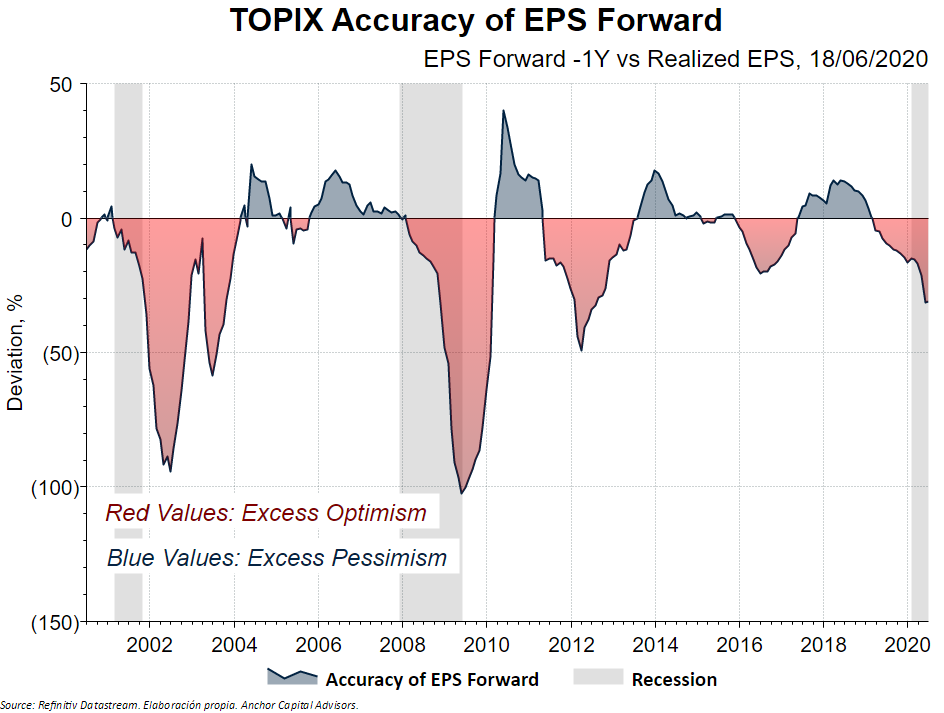

Curioso es el caso de Japón, dónde las desviaciones respecto a los beneficios predichos son mucho más grandes, y toman valores del -30% fácilmente.

Lo normal es que, a medida que transcurre el año, esos estimaciones de beneficios se van ajustando más a la realidad, y la realidad es que éstos son más bajos de lo que se había predicho hace un año. Quizá es que los humanos somos optimistas por naturaleza y lo analistas no lo son menos.