.jpg)

El último tramo de año ha sido ajetreado para los mercados financieros. La aparición de ómicron tomó al mercado por sorpresa, el cual descontó un mayor impacto de la variante en la economía y las empresas.

La solución: refuerzos en forma de tercera dosis, acompañados de confinamientos, sobretodo en Europa.

Después de unos días de incertidumbre, el mercado se está rehaciendo de ese bache y se ha preparado para despegar el 2022 con alegría. De todas formas, algunos piensan que lo peor (o lo mejor) está aún por venir.

Pesimismo: vaso medio vacío

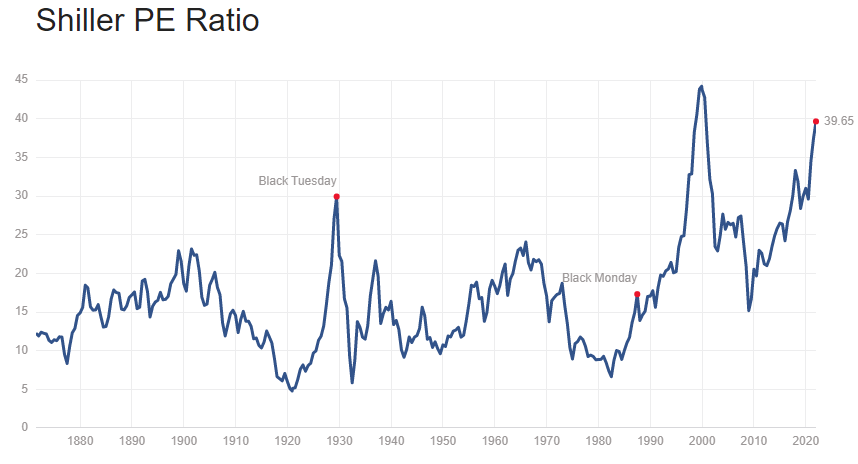

Los pesimistas verán unos múltiplos tan inflados que ni las buenas previsiones de crecimiento de beneficios lo justifican.

Fuente: https://www.multpl.com/shiller-pe

A su vez, no son convencidos por los argumentos que dan los bancos centrales sobre la transitoriedad de la inflación. Y es que una inestabilidad prolongada de precios es perjudicial para todo el mundo.

Para acabar de rematar, el fin de de los estímulos por parte de los bancos centrales, conocido como "tapering", juntamente con las tres (de momento) posibles subidas de tipos de interés en Estados Unidos dan más argumentos a un escenario con volatilidades altas.

Optimismo: vaso medio lleno

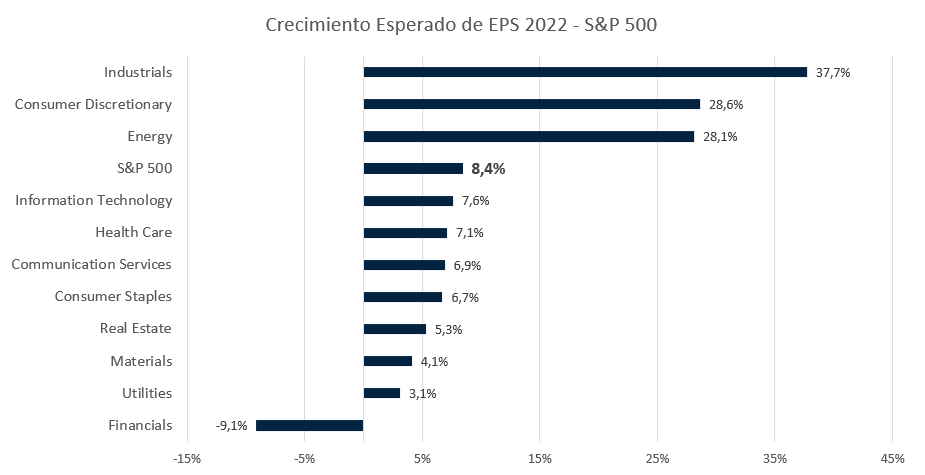

Los más optimistas se aferrarán a la buena situación económica, donde se espera un muy buen crecimiento de beneficios para el año que viene:

Fuente: https://lipperalpha.refinitiv.com/wp-content/uploads/2021/12/TRPR_82221_625.pdf. Elaboración Propia Anchor Capital Advisors.

A su vez, se espera que el mundo crezca en PIB más de un 4%, con China liderando ese crecimiento (por encima del 5%) y Estados Unidos y Europa cerca del 4%.

Tanto la parte micro como la parte macro serían buenos argumentos para augurar un buen año en renta variable.

El problema es el precio

El famoso inversor Peter Seilern dice que el precio es lo último que tenemos que mirar cuando invertimos en una empresa. No le ha ido mal.

Por contra, los inversores value ponen el foco en el precio como principal factor, ya que son capaces de dar una estimación de cuánto tendría que valer una inversión a precios de hoy.

De todas formas, si quitamos el precio de la ecuación, ambos bandos estarán de acuerdo en que los fundamentales, mayoritariamente, son buenos. Que los precios los justifiquen ya es motivo de disputa. Sea como fuere, siempre tendremos argumentos de ambos lados.