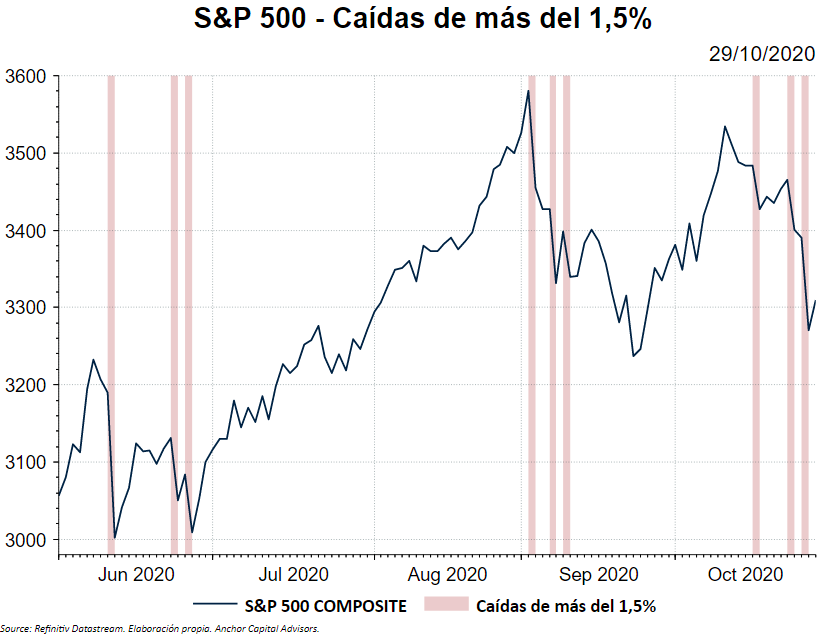

Després d'un estiu tranquil i vacances per als mercats, la tornada a l'escola al setembre i la festivitat de Halloween estan passant factura.

La setmana passada, els mercats van mostrar signes de més debilitat: durant la sessió de dimecres dia 28 d'octubre, el S&P 500 va caure un 3,53%.

Això suposa una de les pitjors caigudes de la història de l'índex. De fet, aquest retorn està en el percentil 1% de retorns diaris.

Això vol dir que només un 1% dels dies el S & P 500 ha caigut un 3,53% o més. Es diu ràpid però s'assimila lent.

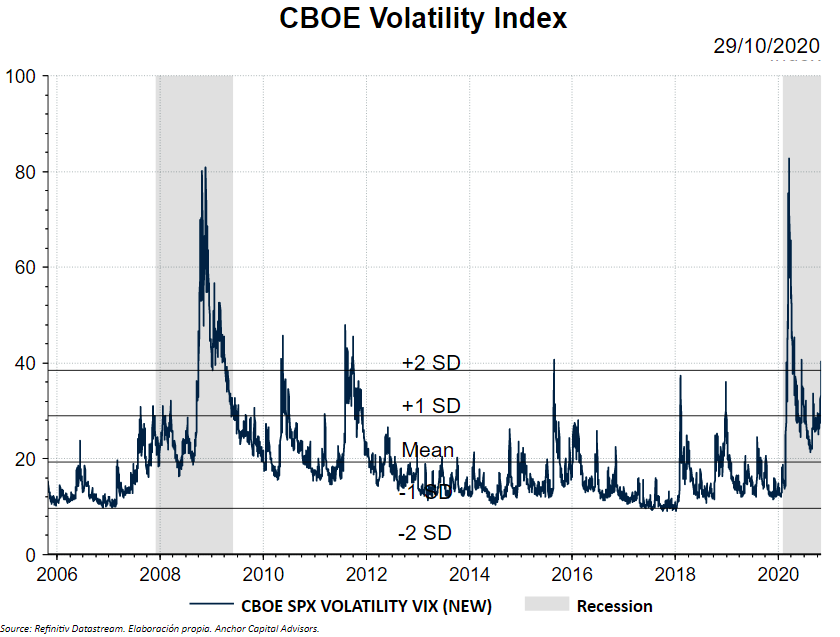

Quan tornarà el VIX a nivells "normals"?

Ara mateix, estem en uns nivells que superen les dues desviacions estàndard. Això és preocupant, ja que significa que hi ha una volatilitat latent continuada.

La veritat és que, com sempre, ningú sap quan es va a revertir aquesta situació de volatilitat. I és que durant el mes d'octubre s'han ajuntat la segona onada de contagis a Europa i els confinaments que això suposa, la incertesa de les eleccions americanes, els resultats empresarials i, per acabar de rematar un acord del Brexit que no acaba d'arribar.

Per sort, els resultats empresarials estan sent millor del que s'esperava, cosa que ens fa ser més optimistes en aquest aspecte.

Potser, el desencadenant per tranquil·litzar els mercats sigui una vacuna, però sembla que encara queden uns mesos perquè sigui possible. Tot indica que la volatilitat persistirà.