L'actual context socioeconòmic, desencadenat per la pandèmia de la COVID 19, ha generat una reacció sense precedents per part dels bancs centrals a nivell mundial.

En un esforç per contenir els efectes de la crisi, la Reserva Federal dels Estats Units ha dut a terme una política monetària agressiva, portant els tipus d'interès pràcticament al zero i ampliant el seu balanç mitjançant programes de compra d'actius per més de 3 bilions de dòlars en tan sols 4 mesos (després de la crisi de 2008 va emetre la mateixa quantitat, però en el transcurs de 6 anys).

Sumat a això, la FED ha anunciat que aplicarà un nou enfocament en la seva política monetària, on permetrà que la inflació s'elevi per sobre del 2% per compensar baixes prèvies. Tenint en compte que la FED no ha encertat l'objectiu d'inflació des de l'any 2012, i que ni amb una taxa d'atur rècord de 3.5% en 2019 la inflació va poder superar el llindar de 1.6%, el nou pla de la Reserva Federal convidaria, com a mínim, a l'escepticisme.

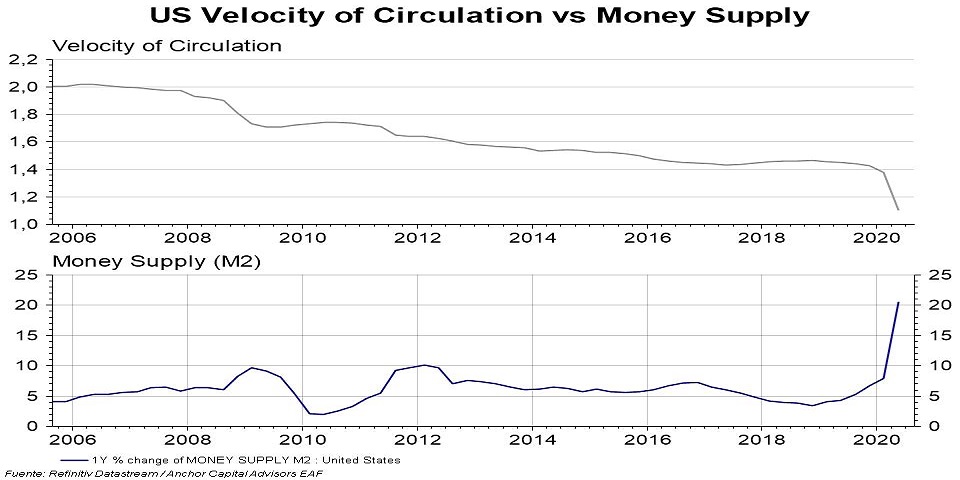

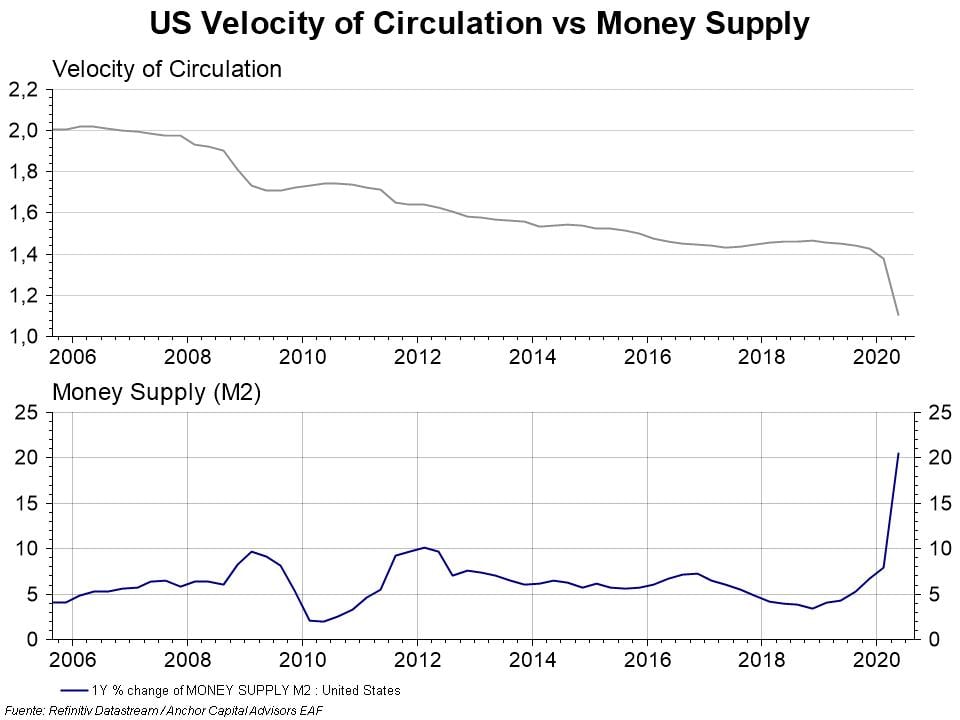

Si anem a les dades, en primer lloc, la velocitat a la qual circulen els diners és cada vegada més baixa, de manera que l'alentiment del consum estaria primant sobre l'emissió monetària i generant pressions deflacionàries. En segon lloc, la pandèmia ha deixat molta capacitat ociosa en l'economia i atur, dos factors clau en la formació de preus a futur.

La crisi de 2008 ens ha ensenyat que l'emissió monetària no equival necessàriament a inflació, ja que depèn de com aquesta es traspassa a l'economia real. No obstant això, també cal considerar que la crisi actual compta amb una intervenció fiscal i endeutament sense precedent, i que la política internacional està fent un esforç excepcional per trencar les bases que li donen credibilitat als bancs centrals. Davant d'això, els riscos de pressions inflacionistes semblarien més lligats a una reducció en la reputació de les institucions que a canvis en la política monetària.