.jpg)

La nova dècada ha començat amb un objectiu molt marcat: reduir les emissions de gasos contaminants.

Un dels factors més contaminants (amb el 40% del total d'emissions a escala global) és la generació d'electricitat, ja que actualment depèn majoritàriament de fonts no netes.

Això ens porta a la dada alarmant sobre les energies renovables: aquestes només suposen el 2% de l'oferta total d'electricitat a nivell mundial.

Quin és el creixement necessari per assolir un mix més net?

Segons dades de l'IEA, el consum d'energia mundial ha crescut a un ritme del 3% des de 1990 a 2018. Sabent això, inferim un creixement futur de la demanda del 2% per als pròxims anys, ja que el consum d'energia i l'oferta d'energia no solen créixer a l'uníson, però es mouen entre en 1 i el 3% si mirem les xifres històriques.

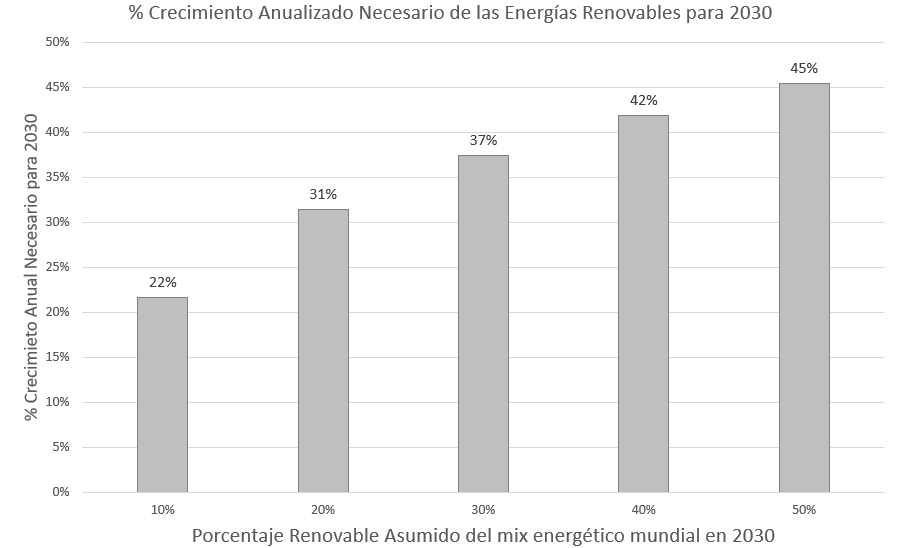

Doncs bé, si sumem aquest creixement "natural" de la demanda d'energia en el seu conjunt (2% anual) amb el creixement necessari de l'energia renovable per assolir un mix energètic sostenible, tenim el següent gràfic:

Datos: IEA. Elaboración propia de Anchor Capital Advisors.

Datos: IEA. Elaboración propia de Anchor Capital Advisors.Això significa, per exemple, que si volem que les renovables siguin el 10% del mix energètic mundial el 2030, aquestes han de créixer un 22% cada any. En total, això suposaria multiplicar per sis la generació d'energia renovable respecte el nivell actual (en tones de petroli equivalent).

Per tant, podem esperar que el sector creixi a unes xifres properes a aquestes. De totes maneres, no és una xifra traduïble directament a vendes o beneficis del sector, ja que hi ha factors de producció i eficiència pel mig que distorsionen la conversió directa d'energia produïda a ingrés o benefici directe. No obstant això, és una estimació prou ajustada per fer previsions.

Estan justificades les valoracions?

Actualment, el mercat està descomptant un creixement molt elevat per a les empreses d'energies renovables, amb múltiples molt exigents.

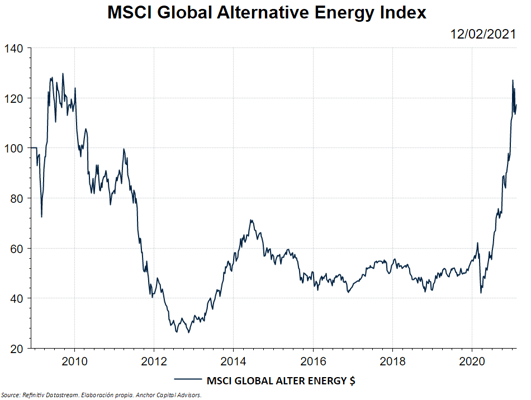

No obstant això veiem com, si ho comparem amb el 2010, l'índex no cotitza a un preu tan elevat com un podria esperar.

Una de les dificultats afegides a aquest mercat és que les empreses tenen una mida molt petit. De fet, la capitalització total d'aquest índex és de 260 mil milions de dòlars. Perquè ens fem una idea, això seria el valor de mercat (market cap) de Netflix. A més, la majoria de les empreses de l'índex no obtenen beneficis.

En conclusió, veiem un mercat molt petit, on la majoria d'empreses no guanyen diners i amb molts inversors intentant entrar per un coll d'ampolla. El resultat d'aquest embut és un creixement exponencial de les cotitzacions, ja que unes poques empreses se surten amb la seva, independentment de si els fonamentals ho justifiquen o no. Al mercat encara li queda molt terreny per a desenvolupar-se si volem que les renovables tinguin un major pes en el nostre mix energètic.