La diversificació en una cartera d'actius és eficient quan les correlacions entre els actius són baixes.

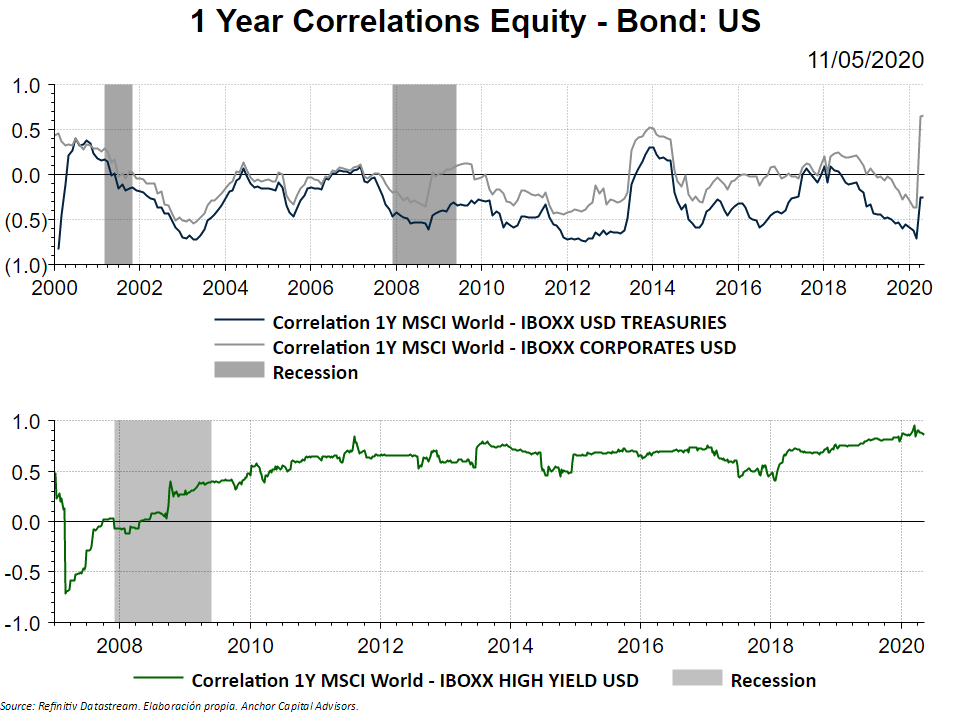

Així com a la Gran Crisi Financera passada les correlacions entre bons i renda variable es van mantindre d'una forma més o menys estable, en la crisi del Covid-19 estan arribant a nivells elevats.

És cert que la correlació negativa s’ha mantingut en els bons governamentals americans, però també hem vist un repunt a l'alça.

Recordem que el bo a 10 anys americà va tocar mínims històrics el mes passat, mentre les borses mundials queien en picat. En aquest sentit, sí que va servir als inversors que desitjaven deixar de banda les caigudes i anar a l'actiu refugi.

No va ser així amb la renda fixa corporativa Investment Grade, la qual va patir un gran repunt de la correlació: quan el mercat de renda variable queia, els preus dels bons emesos per les empreses també ho feien.

Això en part és normal, ja que la crisi del virus es va gestar en pocs mesos i el xoc va ser ràpid, de manera que el mercat va descomptar aquestes variables negatives alhora. Al cap i a la fi, l'accionista i el bonista tenen interessos compartits: que li vagi bé a l'empresa.

D'altra banda, històricament, el High Yield mai ha estat una font de descorrelació amb la Renda Variable. De fet, aquest tipus d'actiu s'assembla més, quant a comportament, a la Renda Variable que a la Renda Fixa.

Una de les grans preguntes que toca fer ara és si les correlacions es mantindran altes en el llarg termini. Segurament, aquestes experimentin un descens en el curt termini, però és possible que en el mitjà i llarg termini es mantinguin en uns rangs superiors a la mitjana històrica.

Com a conclusió, podem dir que la correlació ens pot fallar quan més la necessitem. Sens dubte, això suposa un factor clau a l'hora de construir carteres.