Ningú té una bola de vidre per predir el futur, tampoc els analistes financers. Moltes vegades, quan parlem de prediccions a un any, les assumim com a vàlides, sense qüestionar-nos si aquestes, històricament, han estat encertades.

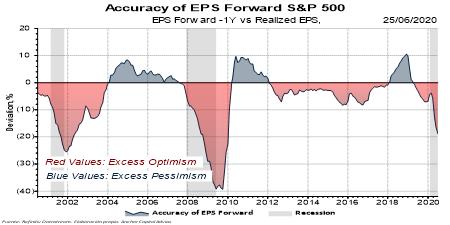

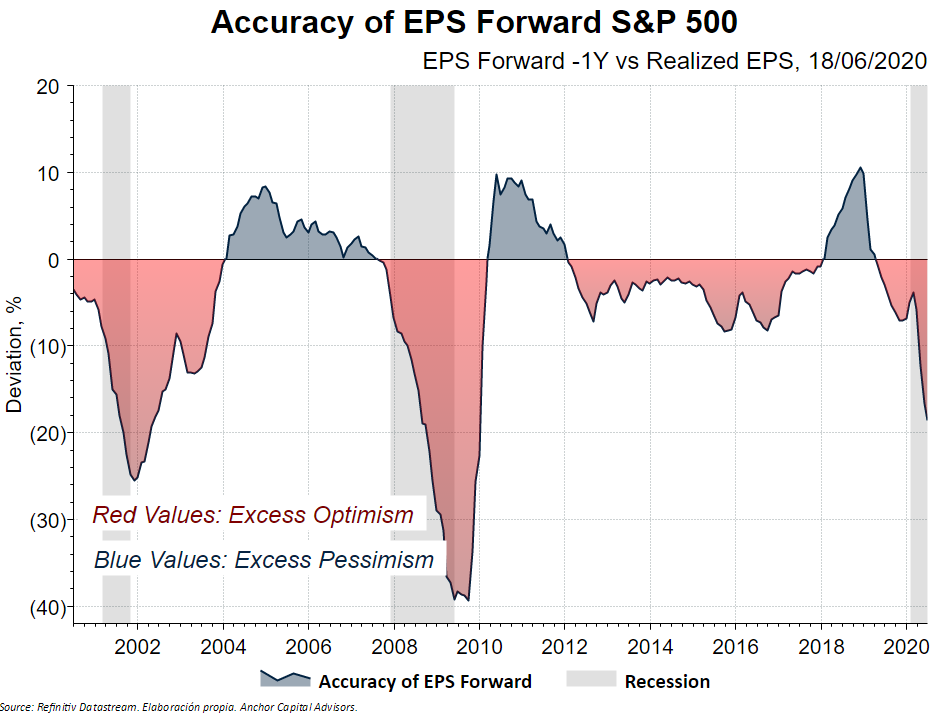

Aquesta problemàtica es posa de manifest en el següent gràfic, on podem veure la diferència entre les prediccions de Benefici per Acció (BPA) de l'any següent, efectuades un any abans, i els BPA reals un cop publicats.

D'aquesta manera, podem veure si la predicció de BPA fa un any va ser encertada o no, en el cas del S&P 500.

El que passa és que el consens de mercat peca d'optimista: les estimacions de beneficis un any abans estan inflades perquè tendeixen a projectar una continuïtat de tendència i, quan transcorregut un any es contrasten amb la realitat, aquests beneficis són més baixos del que s'esperava.

Donat que les crisis són difícils de predir, és normal que aquest indicador prengui valors negatius en les fases de recessió econòmica.

De tota manera, si excloem els períodes de crisi, podem observar certa tendència a projectar uns beneficis esperats superiors, de manera que cal concloure que les estimacions no són molt fiables.

De forma anàloga, durant la crisi de l'any 2008, les projeccions de beneficis eren massa pessimistes, i els beneficis es van recuperar millor del que s'esperava. Una cosa semblant pot estar succeint ara, en plena crisi de Covid-19.

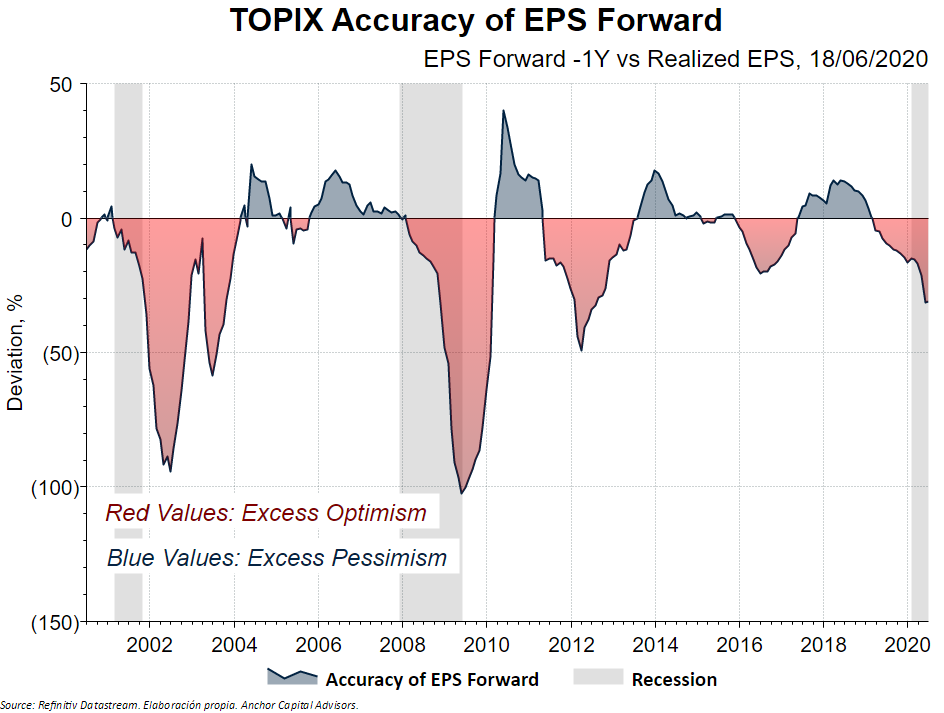

Curiós és el cas del Japó, on les desviacions respecte als beneficis predits són molt més grans, i prenen valors d'un -30% fàcilment.

El normal és que, a mesura que transcorre l'any, aquestes estimacions de beneficis es van ajustant més a la realitat, i la realitat és que aquests són més baixos del que s'havia predit fa un any. Potser és que els humans som optimistes per naturalesa i els analistes no són menys.